Nieważna umowa Nordea-Habitat na 1,47 mln zł. Ponad milion złotych do rozliczenia z bankiem

Sąd Okręgowy w Warszawie uznał za nieważną kolejną umowę kredytu mieszkaniowego Nordea-Habitat. Tym razem chodziło o kredyt na kwotę 1.470.000 zł. Do dnia wniesienia pozwu nasz klient wpłacił bankowi ponad milion złotych, a mimo to bank nadal wykazywał saldo zadłużenia odpowiadające kwocie około 1,36 mln zł. Klient spłacał kredyt również podczas procesu, dlatego dziś suma jego wpłat w zasadzie odpowiada już kapitałowi otrzymanemu od banku. Istotną częścią końcowego rozliczenia będą także odsetki należne za czas, w którym bank nie zwracał pobranych świadczeń.

Nieważna umowa Nordea-Habitat – najważniejsze informacje

- Sąd ustalił nieważność umowy kredytu mieszkaniowego Nordea-Habitat.

- Bank wypłacił kredytobiorcy 1.470.000 zł.

- Do chwili wniesienia pozwu klient wpłacił bankowi ponad 1.002.000 zł.

- Sąd zasądził 109.860,88 zł oraz 192.600,07 CHF wraz z odsetkami ustawowymi za opóźnienie.

- Bank ma również zwrócić 16.017 zł kosztów procesu.

- Wyrok z 1 czerwca 2026 r. nie jest jeszcze prawomocny.

Klient otrzymał 1,47 mln zł i wpłacił bankowi ponad milion złotych

W tej sprawie liczby mówią wyjątkowo dużo. Bank wypłacił naszemu klientowi 1.470.000 zł. Do dnia przygotowania pozwu, czyli w 2023 r., klient wpłacił bankowi 109.860,88 zł oraz 192.600,07 CHF.

Po przeliczeniu wpłat dokonanych we frankach według średniego kursu NBP z 25 maja 2023 r. ich wartość wynosiła około 892.951,70 zł. Łącznie klient przekazał więc bankowi ponad 1.002.000 zł.

Jednocześnie bank nadal wykazywał saldo kredytu w wysokości 294.426,63 CHF. Według tego samego kursu odpowiadało ono kwocie około 1.365.050 zł.

Klient wpłacił bankowi ponad milion złotych, a według bankowych wyliczeń nadal miał do spłaty około 1,36 mln zł. Tak w praktyce działał mechanizm umowy powiązanej z kursem franka: wieloletnia spłata nie prowadziła do proporcjonalnego zmniejszenia zadłużenia wyrażonego w złotych.

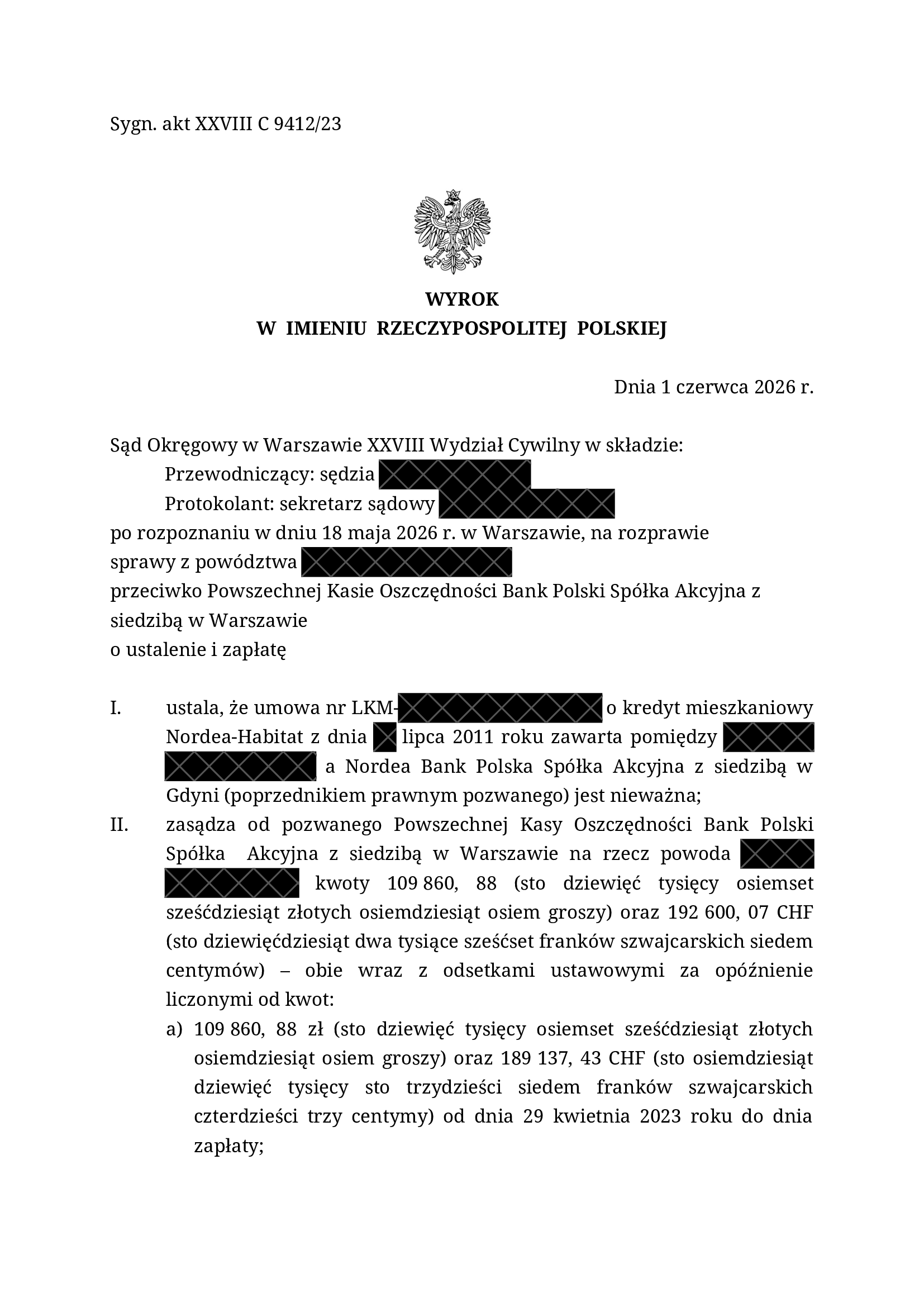

Sąd zasądził 109.860,88 zł i 192.600,07 CHF

Wyrokiem z 1 czerwca 2026 r. Sąd Okręgowy w Warszawie ustalił, że umowa kredytu Nordea-Habitat jest nieważna. Jednocześnie sąd zasądził od PKO Banku Polskiego, będącego następcą prawnym Nordea Bank Polska:

- 109.860,88 zł,

- 192.600,07 CHF,

- odsetki ustawowe za opóźnienie,

- 16.017 zł tytułem zwrotu kosztów procesu.

Sąd zasądził osobno świadczenie w złotych i osobno świadczenie we frankach. Przy kursie przyjętym do wyliczenia roszczenia ich łączna wartość przekraczała milion złotych. Ostateczna równowartość kwoty wyrażonej w CHF będzie oczywiście zależała od kursu zastosowanego przy rozliczeniu.

Do kwot głównych dochodzą odsetki ustawowe za opóźnienie. Od kwoty 109.860,88 zł oraz 189.137,43 CHF sąd przyznał je od 29 kwietnia 2023 r. Z kolei od dalszej kwoty 3.462,64 CHF odsetki biegną od 15 marca 2024 r.

Klient spłacał kredyt przez cały czas trwania procesu

Wniesienie pozwu nie zatrzymało spłaty kredytu. Przez cały czas trwania postępowania klient regulował kolejne raty zgodnie z żądaniami banku.

W rezultacie suma świadczeń przekazanych bankowi odpowiada dziś w zasadzie wysokości kapitału wypłaconego przy zawarciu umowy. Ma to duże znaczenie przy końcowym rozliczeniu stron, ponieważ po uprawomocnieniu wyroku trzeba uwzględnić również raty zapłacone już po wniesieniu pozwu.

Sprawa nie kończy się zatem na zwrocie kwot zasądzonych w wyroku. Trzeba jeszcze rozliczyć dalsze świadczenia pobrane przez bank podczas postępowania oraz odsetki należne klientowi za czas, w którym bank pozostawał w opóźnieniu.

Co oznacza ten wynik w praktyce?

Klient otrzymał od banku 1.470.000 zł. Przed wniesieniem pozwu wpłacił ponad milion złotych, a podczas procesu nadal regulował kolejne raty. Mimo to bank w 2023 r. wykazywał jeszcze saldo odpowiadające kwocie około 1,36 mln zł.

Po stwierdzeniu nieważności umowy saldo kredytu przestaje wiązać strony na zasadach zapisanych w umowie. Bank i kredytobiorca rozliczają natomiast świadczenia, które rzeczywiście sobie przekazali.

„Kurs negocjowany” nie oznaczał negocjacji umowy

W tej sprawie bank powoływał się na zapis dotyczący tzw. kursu negocjowanego. Samo użycie takiego określenia w umowie nie oznacza jednak, że nasz klient rzeczywiście negocjował mechanizm przeliczenia kredytu albo miał wpływ na treść klauzul walutowych.

Z przesłuchania klienta wynikało, że nie negocjował mechanizmu indeksacji, sposobu ustalania kursów przez bank, wysokości spreadu ani zasad przeliczania kapitału i poszczególnych rat. Nie znał również reguł, według których bank tworzył własne tabele kursowe. Bank nie przedstawił natomiast dokumentów pokazujących, że klient zgłaszał własne propozycje, zmienił treść wzorca umowy albo rzeczywiście współdecydował o sposobie ustalania swojego zadłużenia.

Umowa wskazywała kwotę kredytu w złotych, ale nie określała ani wysokości zadłużenia wyrażonego w CHF, ani kursu, według którego bank miał tę wartość obliczyć. W chwili zawierania umowy klient nie wiedział więc, jaką kwotę we frankach bank przyjmie jako saldo początkowe kredytu. Bank ustalał ją dopiero przy wypłacie środków, po zastosowaniu własnego kursu kupna CHF.

Ocenie podlegał zatem sam mechanizm zapisany w umowie: kto ustalał kurs, według jakich zasad i jaki wpływ miało to na wysokość zadłużenia. Nie chodziło wyłącznie o to, jaką jednorazową wartość kursu bank zastosował w dniu uruchomienia kredytu.

Nawet gdyby na etapie wypłaty doszło do rozmowy o konkretnej wartości kursu, nie oznaczałoby to jeszcze indywidualnego uzgodnienia postanowień umowy. Uruchomienie kredytu stanowiło już wykonanie wcześniej podpisanej umowy. Tymczasem sposób ukształtowania klauzul przeliczeniowych ocenia się według stanu istniejącego w chwili jej zawarcia.

Ewentualna rozmowa przy wypłacie mogła więc dotyczyć jedynie technicznego zastosowania mechanizmu, który bank wcześniej wpisał do wzorca. Nie obejmowała zasad indeksacji, sposobu tworzenia tabel kursowych, wysokości spreadu ani reguł przeliczania kapitału i rat. Klient nie otrzymał również jasnych zasad takich „negocjacji”, nie składał własnej propozycji kursu i nie wiedział, jak kurs wypłaty wpłynie na wysokość salda kredytu.

Sam zapis o „kursie negocjowanym” nie mógł zatem zastąpić dowodu, że bank rzeczywiście uzgodnił z klientem treść klauzul przeliczeniowych. W tej sprawie bank takiego dowodu nie przedstawił.

Wysokie odsetki należne kredytobiorcy

Przy tak dużej wartości roszczenia ogromne znaczenie ma data, od której bank pozostaje w opóźnieniu. W tej sprawie odsetki od zasadniczej części zasądzonego świadczenia biegną już od 29 kwietnia 2023 r.

Oznacza to, że przez cały czas trwania procesu rosło również roszczenie odsetkowe klienta. Przy kwotach przekraczających równowartość miliona złotych i kilkuletnim okresie opóźnienia odsetki stanowią bardzo istotną część późniejszego rozliczenia.

Dlatego prawidłowe wezwanie banku do zapłaty ma realne znaczenie finansowe. Trzeba właściwie określić kwoty, waluty roszczenia, termin zapłaty i sposób doręczenia pisma. Błąd na tym etapie może później wpłynąć na wysokość należnych odsetek.

Wyrok nie jest prawomocny

Wyrok Sądu Okręgowego w Warszawie z 1 czerwca 2026 r. nie jest jeszcze prawomocny. Bank może wnieść apelację, dlatego sprawa może trafić do sądu drugiej instancji.

Już na obecnym etapie rozstrzygnięcie dobrze pokazuje jednak ekonomiczny ciężar tej umowy. Klient otrzymał 1,47 mln zł, przed złożeniem pozwu wpłacił ponad milion złotych, następnie przez kilka kolejnych lat nadal spłacał raty, a bank mimo to wykazywał saldo na poziomie około 1,36 mln zł.

Sąd uznał umowę za nieważną i zasądził zwrot świadczeń wraz z odsetkami. Po zakończeniu postępowania konieczne będzie jeszcze dokładne rozliczenie wszystkich wpłat dokonanych przez klienta już w trakcie procesu.

Analiza umowy Nordea-Habitat

W sprawach dotyczących umów Nordea-Habitat analizujemy treść klauzul walutowych, sposób uruchomienia kredytu, zasady stosowania kursu określanego jako „negocjowany”, historię spłat oraz aktualne saldo. Na tej podstawie oceniamy możliwe roszczenia i sposób rozliczenia umowy.