Spłacony kredyt frankowy w Banku Millennium. Po wyroku i porozumieniu bank zobowiązał się zapłacić ponad 262 tys. zł

Spłacony kredyt frankowy w Banku Millennium może nadal podlegać rozliczeniu, jeżeli umowa była nieważna. W jednej z prowadzonych przez nas spraw Sąd Okręgowy w Toruniu zasądził na rzecz Kredytobiorczyni zwrot świadczeń spełnionych na podstawie nieważnej umowy wraz z odsetkami ustawowymi za opóźnienie. Bank wniósł apelację, ale jeszcze w toku postępowania apelacyjnego zawarł porozumienie kompensacyjne i zobowiązał się zapłacić Kredytobiorczyni 262 509,26 zł.

Co wynika z wyroku i późniejszego rozliczenia – najważniejsze

- sprawa dotyczyła kredytu frankowego, który Kredytobiorczyni wcześniej całkowicie spłaciła;

- Sąd Okręgowy w Toruniu przyjął nieważność umowy jako podstawę rozliczenia świadczeń spełnionych na rzecz banku;

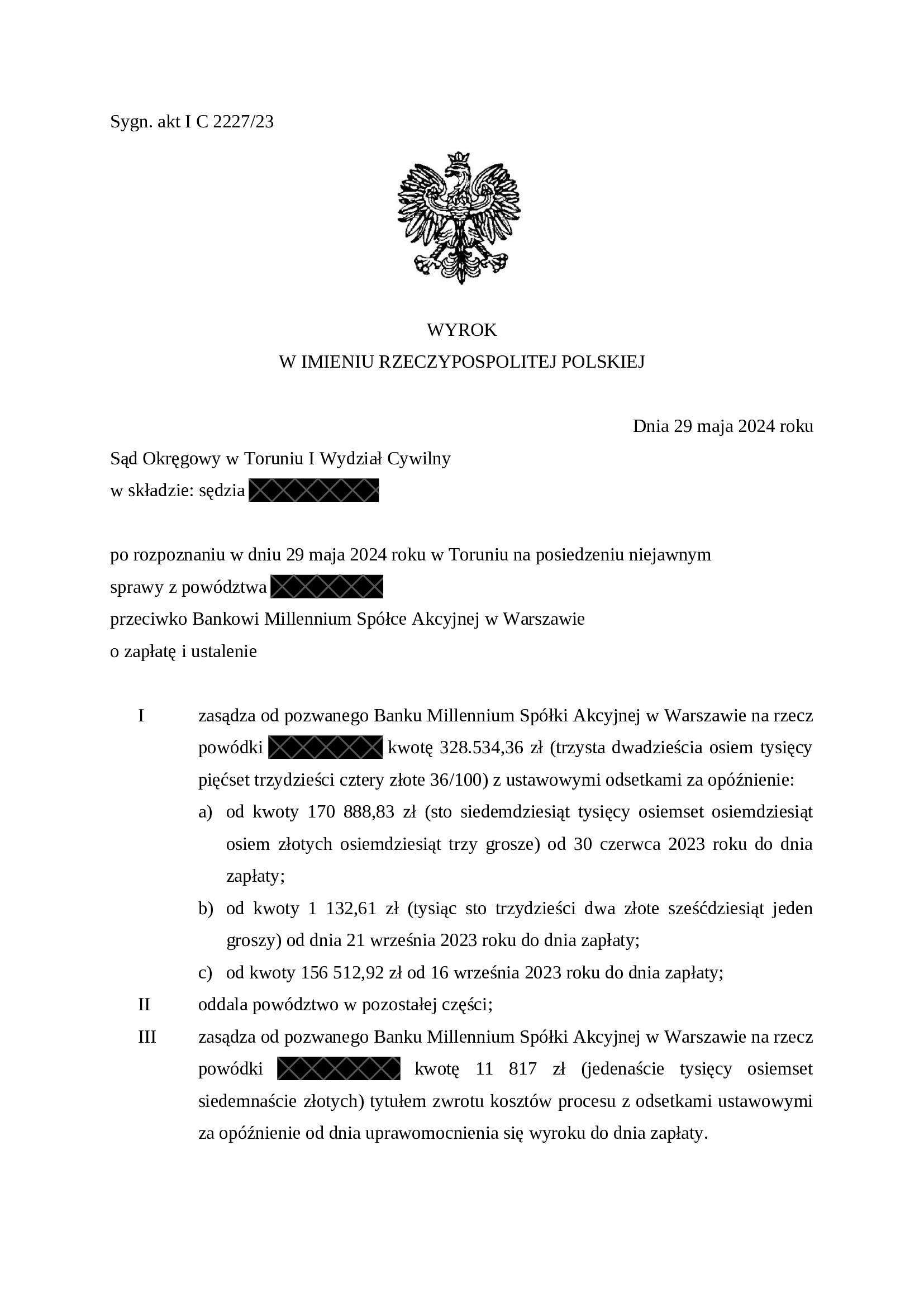

- wyrokiem z 29 maja 2024 r. sąd zasądził od Banku Millennium S.A. na rzecz Kredytobiorczyni 328 534,36 zł wraz z odsetkami ustawowymi za opóźnienie;

- sąd zasądził również 11 817 zł tytułem zwrotu kosztów procesu;

- bank wniósł apelację, ale na etapie postępowania apelacyjnego zawarł z Kredytobiorczynią porozumienie kompensacyjne;

- po rozliczeniu kapitału bank zobowiązał się zapłacić Kredytobiorczyni 262 509,26 zł.

Spłacony kredyt frankowy w Banku Millennium nadal może podlegać rozliczeniu

Całkowita spłata kredytu nie powoduje, że rozliczenia dokonane na podstawie nieważnej umowy stają się ostateczne i niepodważalne. Jeżeli umowa kredytu zawierała postanowienia, które prowadzą do jej nieważności, kredytobiorca może dochodzić zwrotu świadczeń spełnionych na rzecz banku także po całkowitej spłacie zadłużenia.

W przypadku kredytu nadal wykonywanego istotne znaczenie ma zwykle żądanie ustalenia, że umowa jest nieważna. Takie rozstrzygnięcie usuwa niepewność co do dalszego obowiązku płacenia rat oraz pozwala uporządkować relację stron na przyszłość. W tej sprawie sytuacja wyglądała inaczej: Kredytobiorczyni spłaciła już cały kredyt, więc umowa nie była dalej wykonywana.

Z tego względu zasadniczym celem postępowania stało się odzyskanie kwot wpłaconych bankowi na podstawie nieważnej umowy. Sąd oceniał nieważność umowy jako przesłankę rozstrzygnięcia o zapłatę, a następnie zasądził na rzecz Kredytobiorczyni należne świadczenia wraz z odsetkami.

Spłata kredytu frankowego nie oznacza sama przez się, że sprawa z bankiem jest zamknięta. W przypadku kredytu już spłaconego zmienia się przede wszystkim praktyczny cel postępowania: zamiast zatrzymania dalszego wykonywania umowy na pierwszy plan wysuwa się rozliczenie dokonanych wpłat.

Wyrok Sądu Okręgowego w Toruniu przeciwko Bankowi Millennium

Wyrokiem z 29 maja 2024 r., wydanym w sprawie o sygn. akt I C 2227/23, Sąd Okręgowy w Toruniu zasądził od Banku Millennium S.A. na rzecz Kredytobiorczyni kwotę 328 534,36 zł wraz z ustawowymi odsetkami za opóźnienie.

Sąd zasądził odsetki od poszczególnych części roszczenia od dat odpowiadających etapom dochodzenia należności wobec banku. Oprócz kwoty głównej bank został obciążony również kosztami procesu w wysokości 11 817 zł, wraz z odsetkami ustawowymi za opóźnienie od dnia uprawomocnienia się rozstrzygnięcia o kosztach do dnia zapłaty.

Ponieważ kredyt został wcześniej całkowicie spłacony, sąd nie musiał rozstrzygać o dalszym wykonywaniu umowy. Nieważność kontraktu miała znaczenie jako podstawa zwrotu świadczeń, które Kredytobiorczyni przekazała bankowi w okresie spłaty kredytu.

Bank wniósł apelację, ale sprawa zakończyła się porozumieniem

Po wydaniu korzystnego wyroku Bank Millennium wniósł apelację. Sprawa trafiła więc do dalszego postępowania, a bank nadal kwestionował skutki rozliczenia nieważnej umowy.

W toku postępowania apelacyjnego strony zawarły jednak porozumienie kompensacyjne. Bank zaakceptował rozliczenie świadczeń spełnionych w związku z nieważną umową kredytu oraz potrącenie własnej wierzytelności z tytułu udostępnionego kapitału.

Można powiedzieć z lekkim uśmiechem, że na etapie apelacji bank poszedł po rozum do głowy. Z punktu widzenia rozliczeń powód tej decyzji był bardzo konkretny: od kwot należnych Kredytobiorczyni nadal naliczały się odsetki ustawowe za opóźnienie, które według stanu przyjętego w porozumieniu wyniosły już 97 345,63 zł.

Jak strony rozliczyły nieważną umowę kredytu

W porozumieniu zawartym na etapie postępowania apelacyjnego strony przyjęły następujące kwoty rozliczenia:

- 427 165,25 zł – łączna wierzytelność Kredytobiorczyni wobec banku;

- 329 819,62 zł – świadczenia spełnione przez Kredytobiorczynię na podstawie nieważnej umowy kredytu;

- 97 345,63 zł – odsetki ustawowe za opóźnienie, obliczone według stanu na 30 kwietnia 2026 r.;

- 164 655,99 zł – wierzytelność banku z tytułu udostępnionego kapitału kredytu;

- 262 509,26 zł – kwota, którą po potrąceniu wzajemnych wierzytelności bank zobowiązał się zapłacić Kredytobiorczyni.

Porozumienie nie sprowadzało się więc do prostego potwierdzenia wyniku postępowania przed Sądem I instancji. Strony dokonały faktycznego rozliczenia nieważnej umowy: po jednej stronie uwzględniły wpłaty Kredytobiorczyni oraz należne jej odsetki, po drugiej stronie kapitał wypłacony przez bank.

Odsetki za opóźnienie miały w tej sprawie realne znaczenie

W sprawach dotyczących nieważnych umów kredytowych uwaga często koncentruje się na wysokości rat wpłaconych bankowi oraz na kwocie kapitału, którą strony powinny następnie rozliczyć. Tymczasem bardzo istotne znaczenie mogą mieć także odsetki ustawowe za opóźnienie.

Jeżeli bank nie zwraca należnych świadczeń w terminie, roszczenie kredytobiorcy może powiększać się przez cały okres dalszego sporu. W tej sprawie odsetki wyniosły niemal 100 000 zł. Nie były więc dodatkiem o marginalnym znaczeniu, lecz znaczącą częścią całej wierzytelności Kredytobiorczyni.

Znaczenie prawa konsumenta do odsetek za opóźnienie pojawiało się również w orzecznictwie Trybunału Sprawiedliwości Unii Europejskiej. W wyroku z 14 grudnia 2023 r., wydanym w sprawie C-28/22, Trybunał zakwestionował taką wykładnię prawa krajowego, która prowadziłaby do pozbawienia konsumenta prawa do odsetek za opóźnienie po wezwaniu banku do zwrotu świadczeń spełnionych na podstawie nieważnej umowy. Orzeczenie jest dostępne w oficjalnej bazie Trybunału Sprawiedliwości Unii Europejskiej.

W praktyce tej sprawy oznaczało to rzecz bardzo prostą: im dłużej bank kontynuował spór po wyroku Sądu I instancji, tym wyższa stawała się kwota, którą musiał uwzględnić przy ostatecznym rozliczeniu.

Co ta sprawa oznacza dla osób, które spłaciły kredyt frankowy

Spłacony kredyt frankowy w Banku Millennium, podobnie jak kredyt udzielony przez inny bank, nie powinien być oceniany wyłącznie przez pryzmat tego, że ostatnia rata została już zapłacona. Całkowita spłata zamyka wykonywanie umowy, ale nie usuwa pytania, czy bank otrzymał świadczenia na podstawie ważnego kontraktu.

W sprawach dotyczących całkowicie spłaconych kredytów frankowych trzeba w szczególności ustalić treść umowy i regulaminu, wysokość świadczeń wpłaconych do banku, daty wezwań do zapłaty, sposób naliczenia odsetek oraz prawidłową metodę rozliczenia kapitału banku. Dopiero takie zestawienie pozwala ocenić, czy i w jakim zakresie kredytobiorca może dochodzić zapłaty.

W opisanej sprawie korzystny wyrok Sądu I instancji nie był jeszcze ostatnim etapem pracy. Dopiero porozumienie zawarte w toku postępowania apelacyjnego doprowadziło do uzgodnienia rozliczenia, potrącenia wzajemnych wierzytelności i zobowiązania banku do wypłaty kwoty przekraczającej 262 tys. zł.

Więcej informacji o analizie i prowadzeniu spraw dotyczących kredytów powiązanych z walutami obcymi znajduje się na stronie: kredyty walutowe – CHF, EUR i USD.

Miłe zakończenie długiej sprawy

Ta sprawa miała również bardzo miłe, już całkiem pozaprocesowe zakończenie. Po zawarciu porozumienia Kredytobiorczyni odwiedziła nas w kancelarii z pięknym bukietem kwiatów.

Po miesiącach prowadzenia postępowania, liczenia należności, pilnowania odsetek i oczekiwania na rzeczywiste rozliczenie z bankiem takie gesty znaczą dla nas naprawdę wiele. Dziękujemy za zaufanie i za tę piękną niespodziankę.

Spłacony kredyt frankowy – najważniejsze wnioski

Całkowita spłata kredytu frankowego nie wyłącza możliwości dochodzenia zwrotu świadczeń spełnionych na podstawie nieważnej umowy. W opisanej sprawie Sąd Okręgowy w Toruniu zasądził na rzecz Kredytobiorczyni ponad 328 tys. zł wraz z odsetkami, a następnie strony, już na etapie postępowania apelacyjnego, zawarły porozumienie kompensacyjne.

Po rozliczeniu kapitału Bank Millennium zobowiązał się zapłacić Kredytobiorczyni 262 509,26 zł. Szczególne znaczenie miały przy tym odsetki ustawowe za opóźnienie, które wyniosły 97 345,63 zł i wyraźnie pokazały ekonomiczny skutek dalszego przedłużania sporu.

Każda sprawa dotycząca spłaconego kredytu wymaga indywidualnej analizy umowy, dokumentów rozliczeniowych, historii wpłat oraz terminów istotnych dla dochodzenia roszczeń.

Analiza spłaconego kredytu frankowego

W sprawach dotyczących spłaconych kredytów powiązanych z walutą obcą analizujemy przede wszystkim umowę, regulamin, aneksy, historię spłat oraz zaświadczenie banku obejmujące wszystkie wpłaty dokonane przez kredytobiorcę. Sprawdzamy również, czy i w jakim zakresie możliwe jest dochodzenie zwrotu świadczeń oraz odsetek za opóźnienie. Dopiero po analizie dokumentów możemy ocenić możliwy sposób rozliczenia z bankiem.