Fortis Bank / BNP Paribas – błyskawiczne unieważnienie umowy budowlano-hipotecznej (SO Olsztyn, 07.11.2025)

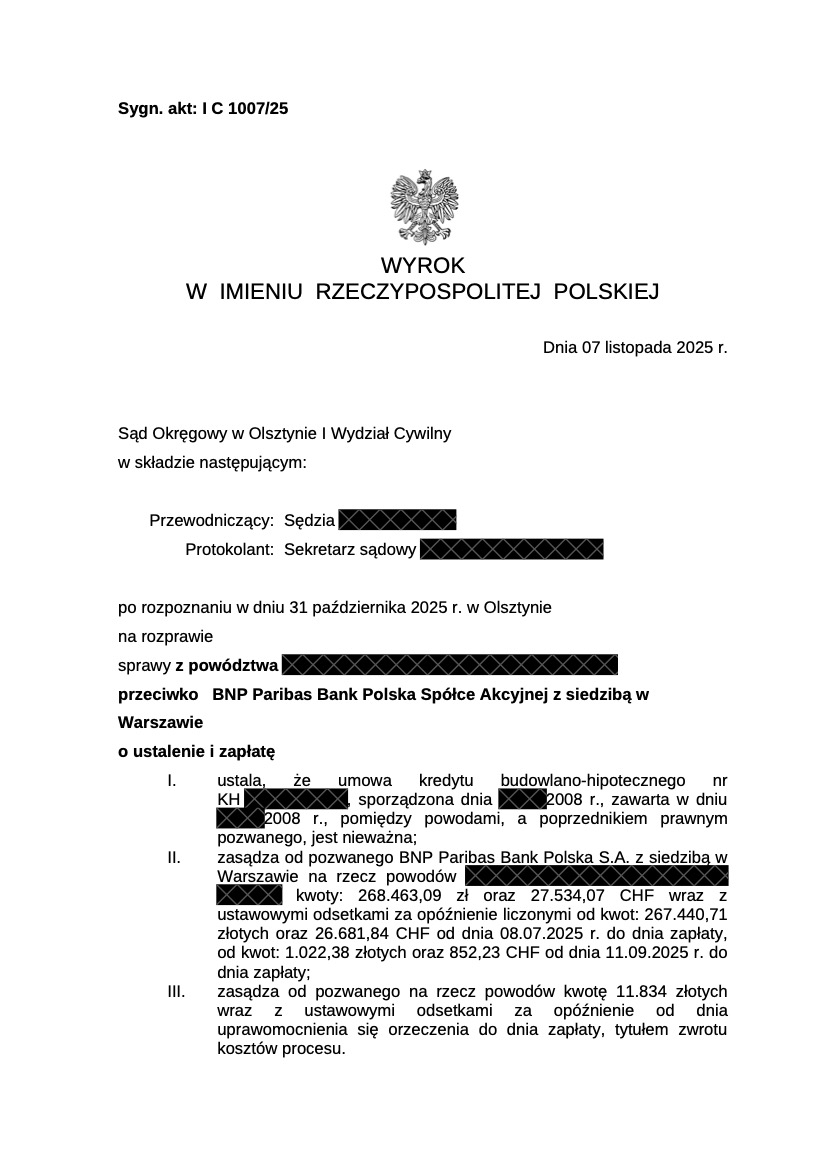

Sąd Okręgowy w Olsztynie (I C 1007/25) w dniu 7 listopada 2025 r. stwierdził nieważność umowy kredytu budowlano-hipotecznego z 2008 r. zawartej pierwotnie z Fortis Bank Polska (obecnie BNP Paribas Bank Polska S.A.). Postępowanie przebiegło wyjątkowo sprawnie: pozew – sierpień 2025 r., rozprawa 31 października 2025 r., wyrok po 7 dniach. Orzeczono zwrot świadczeń w PLN i CHF wraz z odsetkami oraz pełny zwrot kosztów procesu.

Najważniejsze informacje o wyroku

- Sąd: Sąd Okręgowy w Olsztynie

- Data: 7 listopada 2025 r.

- Sygnatura: I C 1007/25

- Bank: Fortis Bank / BNP Paribas

- Rozstrzygnięcie: nieważność umowy

- Zasądzone: 268 463,09 zł + 27 534,07 CHF

- Koszty procesu: 11 834 zł

- Czas postępowania: ok. 3 miesiące

Kluczowe postanowienia umowy – mechanizm przewalutowania i spłaty

Konstrukcja umowy opierała się na denominacji do CHF przy jednoczesnej wypłacie i spłacie w złotych polskich. Istotne znaczenie miały postanowienia regulaminu, które przewidywały pełną zależność wysokości zobowiązania od kursów walut ustalanych jednostronnie przez bank.

-

§ 2 – definicja przewalutowania

Przewalutowanie oznaczało wymianę waluty po obowiązującym w banku kursie kupna lub sprzedaży. Kurs ten nie był powiązany z żadnym zewnętrznym wskaźnikiem, a jedynie publikowany przez bank. Kredytobiorca nie miał wpływu na sposób jego ustalania. -

§ 4 ust. 5 – wypłata kredytu a kurs banku

Jeżeli środki były wypłacane w walucie innej niż CHF (w praktyce – w PLN), następowało automatyczne przewalutowanie po kursie z chwili zaksięgowania dyspozycji. Oznacza to, że kredytobiorca nie znał wysokości zadłużenia w chwili zawarcia umowy, ponieważ kurs ustalał bank w dniu wypłaty. -

§ 9 ust. 3–4 – spłata kredytu

Spłata rat następowała poprzez automatyczne obciążenie rachunku kredytobiorcy. Jeżeli na rachunku brakowało środków, bank mógł obciążyć inny rachunek prowadzony na rzecz kredytobiorcy. Jeżeli rachunek ten był w innej walucie niż CHF, bank dokonywał przewalutowania po własnym kursie.

Tak ukształtowany model prowadził do sytuacji, w której bank jednostronnie określał zarówno moment, jak i kurs przeliczenia kwot – zarówno przy wypłacie kredytu, jak i każdej spłacie raty. Kredytobiorca nie miał możliwości weryfikacji ani negocjacji stosowanego kursu, a umowa nie zawierała obiektywnego algorytmu jego ustalania.

Sąd wskazał, że brak transparentnych i weryfikowalnych kryteriów przeliczeniowych narusza równowagę kontraktową oraz standard przejrzystości wynikający z dyrektywy 93/13/EWG, co uzasadnia nieważność umowy.

Dla kogo to istotne? (Fortis Bank / BNP Paribas, lata 2007–2009)

Jeżeli Państwa umowa kredytu Fortis Bank/BNP Paribas była denominowana do CHF i przewidywała wypłatę w PLN po kursach z tabel banku (bez przejrzystej metodologii), istnieje ryzyko występowania klauzul przeliczeniowych o podobnym charakterze. W takiej sytuacji warto rozważyć analizę dokumentów – w szczególności: umowy, regulaminu, harmonogramów, historii spłat i bankowych zaświadczeń.

Jak wygląda ścieżka działania w praktyce?

- Analiza umowy i wzorców (regulamin, aneksy, załączniki).

- Uzyskanie zaświadczeń z banku (historia spłat, saldo, kursy przeliczeń) i zebranie potwierdzeń płatności.

- Wezwanie do zapłaty i próba rozmowy ugodowej (dla naliczenia odsetek i wykazania dobrej wiary).

- Powództwo o ustalenie nieważności i zapłatę – z rozliczeniem świadczeń nienależnych.

Każda sprawa wymaga indywidualnej oceny – powyższe etapy mają charakter informacyjny i nie stanowią porady prawnej.

Dane sprawy (informacyjne)

- Sąd: Sąd Okręgowy w Olsztynie, I Wydział Cywilny

- Sygn. akt: I C 1007/25

- Rozprawa: 31.10.2025 r.

- Wyrok: 07.11.2025 r.

- Umowa: kredyt budowlano-hipoteczny nr KH/… (Fortis Bank Polska S.A.)

- Rozstrzygnięcie: ustalenie nieważności umowy; zasądzenie 268 463,09 zł i 27 534,07 CHF z odsetkami; koszty procesu 11 834 zł.

Podsumowanie

Sprawa pokazuje, że w umowach denominowanych do CHF z lat 2007–2009 kluczowe znaczenie ma przejrzystość mechanizmu przeliczeniowego oraz jednoznaczność określenia świadczeń. W razie wątpliwości co do swojej umowy warto rozważyć jej analizę pod kątem zgodności z przepisami oraz standardami ochrony konsumenta.

Pełnomocnicy

Pomoc dla frankowiczów

Kredyty frankowe – pomoc Kancelarii dla Frankowiczów (wszelkie informacje pod tym linkiem).

Więcej informacji dostępne jest na stronie

pomoc dla frankowiczów.

Kontakt z Kancelarią