Nieważność umowy PKO BP Własny Kąt hipoteczny – wyrok SO Toruń, I C 1922/20

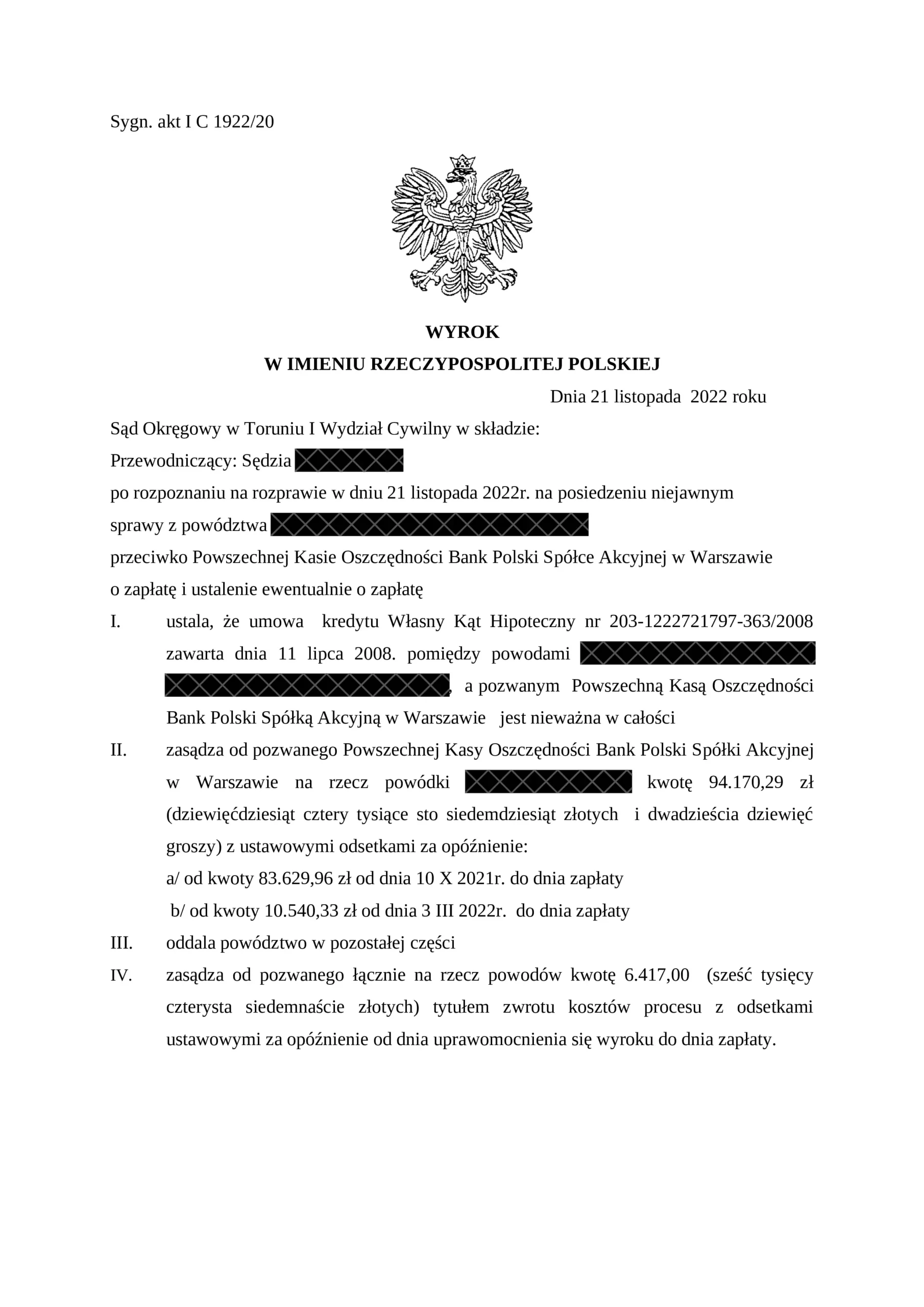

Wyrokiem z dnia 21 listopada 2022 r., wydanym w sprawie o sygn. akt I C 1922/20, Sąd Okręgowy w Toruniu ustalił nieważność umowy kredytu Własny Kąt hipoteczny zawartej z PKO BP S.A. w 2008 r. oraz zasądził kwotę 94 170,29 zł wraz z ustawowymi odsetkami za opóźnienie.

Najważniejsze informacje o wyroku

- Sąd: Sąd Okręgowy w Toruniu, I Wydział Cywilny

- Data wyroku: 21 listopada 2022 r.

- Sygnatura: I C 1922/20

- Bank: Powszechna Kasa Oszczędności Bank Polski S.A.

- Rodzaj umowy: kredyt Własny Kąt hipoteczny powiązany z CHF

- Data zawarcia umowy: 11 lipca 2008 r.

- Rozstrzygnięcie: nieważność umowy w całości

- Zasądzone: 94 170,29 zł + odsetki ustawowe za opóźnienie

- Koszty procesu: 6 417 zł

- Status według pierwotnej publikacji: wyrok nieprawomocny

Co wynika z wyroku – najważniejsze

- Sąd ustalił nieważność umowy kredytu Własny Kąt hipoteczny zawartej z PKO BP S.A.

- Na rzecz kredytobiorcy zasądzono kwotę 94 170,29 zł wraz z ustawowymi odsetkami za opóźnienie.

- Sąd zasądził również koszty procesu w kwocie 6 417 zł.

- Znaczenie miała konstrukcja umowy, w której kredyt był powiązany z CHF, a mechanizm przeliczeniowy opierał się na kursach stosowanych przez bank.

- Sprawa wpisuje się w linię dotyczącą umów PKO BP Własny Kąt hipoteczny zawieranych w latach, w których bank stosował konstrukcje denominowane lub powiązane z walutą obcą.

Zakres rozstrzygnięcia

Sąd Okręgowy w Toruniu ustalił, że umowa kredytu Własny Kąt hipoteczny zawarta dnia 11 lipca 2008 r. z PKO BP S.A. jest nieważna w całości. Jednocześnie zasądził od banku kwotę 94 170,29 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od kwot i dat wskazanych w sentencji wyroku.

Sąd oddalił powództwo w pozostałym zakresie oraz zasądził na rzecz powodów kwotę 6 417 zł tytułem zwrotu kosztów procesu, również z ustawowymi odsetkami za opóźnienie od dnia uprawomocnienia się wyroku do dnia zapłaty.

Umowa Własny Kąt hipoteczny z 2008 r.

Sprawa dotyczyła umowy kredytu Własny Kąt hipoteczny zawartej z PKO BP S.A. w 2008 r. W tego typu sprawach istotne znaczenie ma nie tylko sama nazwa produktu, ale przede wszystkim treść konkretnych postanowień umowy, regulaminu oraz sposób, w jaki bank opisał mechanizm wypłaty, spłaty i przeliczeń związanych z walutą CHF.

We wcześniejszej wersji wpisu wskazywaliśmy, że umowa opierała się na wzorcu składającym się z części szczególnej i części ogólnej. Taki układ dokumentu miał praktyczne znaczenie, ponieważ najważniejsze elementy ekonomiczne kredytu nie zawsze wynikały z jednego miejsca w umowie. Część postanowień dotyczących mechanizmu przeliczeniowego oraz zasad wykonywania umowy znajdowała się w dokumentach powiązanych z samą umową.

Przy ocenie takich umów sądy badają, czy kredytobiorca mógł na podstawie dokumentów ustalić, według jakich zasad bank określi wysokość zobowiązania, saldo kredytu oraz raty. Jeżeli umowa odwołuje się do kursów ustalanych przez bank, ale nie wyjaśnia przejrzyście zasad ich tworzenia, pojawia się problem jednostronnego kształtowania świadczenia przez przedsiębiorcę.

Znaczenie mechanizmu przeliczeniowego

W sprawach dotyczących kredytów powiązanych z CHF sam fakt podpisania umowy i wskazania waluty obcej nie przesądza jeszcze o prawidłowości całej konstrukcji. Znaczenie ma to, czy bank wyjaśnił konsumentowi ekonomiczne skutki mechanizmu oraz czy umowa pozwalała samodzielnie zweryfikować sposób ustalania kursu.

Jeżeli wysokość zobowiązania zależała od tabel kursowych banku, a umowa nie zawierała jasnych kryteriów ich tworzenia, kredytobiorca nie miał realnej kontroli nad jednym z najważniejszych elementów umowy. W praktyce bank mógł wpływać na wysokość świadczeń poprzez kursy stosowane przy rozliczeniach, a konsument musiał przyjąć skutki tego mechanizmu bez możliwości ich wcześniejszego oszacowania.

Najczęstsze problemy w tego rodzaju umowach obejmują:

- odwołanie do waluty CHF przy wykonywaniu zobowiązania z udziałem złotego polskiego,

- przeliczanie świadczeń według kursów stosowanych przez bank,

- brak przejrzystych zasad tworzenia tabel kursowych,

- trudność w samodzielnym ustaleniu wysokości salda i rat,

- przerzucenie na konsumenta ryzyka kursowego bez dostatecznego pokazania jego skali.

Dlaczego sąd ustalił nieważność umowy

Ustalenie nieważności umowy oznacza, że sąd nie ograniczył się do usunięcia pojedynczych postanowień, ale uznał, że umowa nie może dalej obowiązywać jako całość. W sprawach kredytów powiązanych z CHF taki skutek pojawia się przede wszystkim wtedy, gdy po wyeliminowaniu wadliwego mechanizmu przeliczeniowego nie da się utrzymać umowy w zgodzie z jej pierwotnym charakterem.

Dla kredytobiorców ma to zasadnicze znaczenie praktyczne. Po stwierdzeniu nieważności umowy strony powinny rozliczyć świadczenia spełnione w wykonaniu nieważnej umowy, a dalsze rozliczenia nie opierają się już na saldzie wyliczanym według kursów CHF i tabel banku.

Znaczenie wyroku w sprawach PKO BP

Wyrok Sądu Okręgowego w Toruniu wpisuje się w grupę spraw dotyczących umów Własny Kąt hipoteczny zawieranych z PKO BP S.A. w latach, w których bank stosował mechanizmy powiązane z walutą obcą. W takich sprawach każdy dokument trzeba jednak czytać osobno, ponieważ znaczenie mogą mieć konkretna wersja wzorca, data zawarcia umowy, aneksy, sposób wypłaty kredytu i późniejsza historia spłat.

Z tego powodu samo podobieństwo nazwy produktu nie wystarcza do oceny roszczeń. O wyniku sprawy decyduje treść konkretnej umowy oraz to, czy bank prawidłowo określił mechanizm przeliczeniowy, poinformował o ryzyku kursowym i nie pozostawił sobie nadmiernej swobody w ustalaniu wysokości świadczeń.

Status orzeczenia

W pierwotnej publikacji wskazano, że wyrok Sądu Okręgowego w Toruniu z dnia 21 listopada 2022 r. był nieprawomocny. Jeżeli w sprawie zapadło późniejsze rozstrzygnięcie sądu II instancji, ta część wpisu powinna zostać uzupełniona o informację o wyniku postępowania apelacyjnego.

Pełnomocnicy

Pomoc dla kredytobiorców CHF

Informacje dotyczące spraw związanych z kredytami powiązanymi z walutą obcą, w tym zasad rozliczeń po stwierdzeniu nieważności umowy, zostały omówione w odrębnej sekcji: kredyty powiązane z walutą obcą.

Analiza umowy PKO BP Własny Kąt hipoteczny

W sprawach dotyczących umów PKO BP Własny Kąt hipoteczny analizujemy przede wszystkim treść umowy, część szczególną i ogólną wzorca, regulamin, aneksy, historię spłat, sposób ustalania kursów waluty oraz informacje przekazane kredytobiorcom przed zawarciem umowy. Dopiero ocena konkretnych dokumentów pozwala ustalić, czy mechanizm przeliczeniowy zastosowany w danej umowie może uzasadniać roszczenia wobec banku i jakie skutki miałaby ewentualna nieważność kredytu.