Wyrok frankowy PKO BP „Własny Kąt” – nieważność umowy, SO w Toruniu (I C 1925/20)

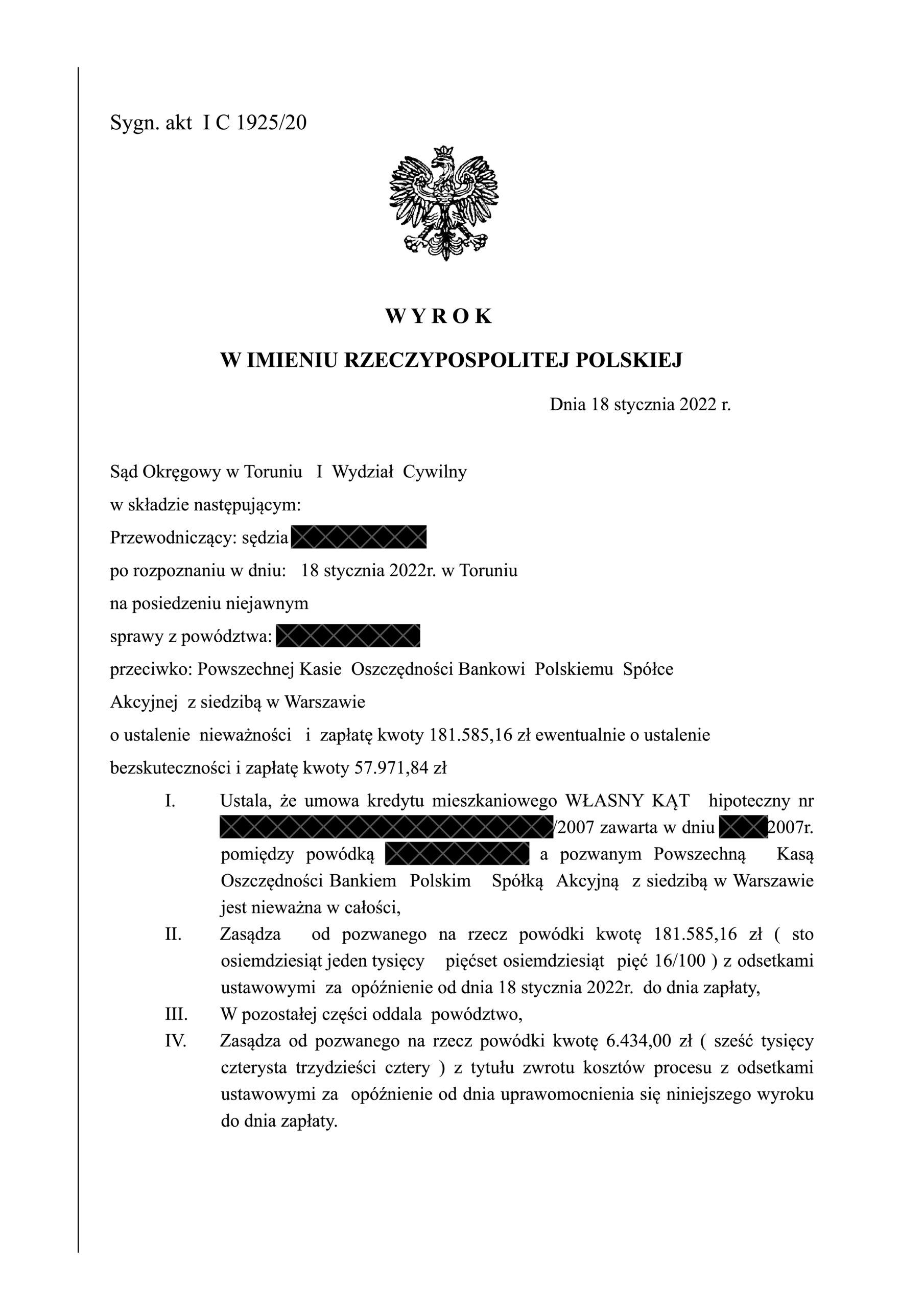

Sąd Okręgowy w Toruniu wyrokiem z 18 stycznia 2022 r. ustalił nieważność umowy kredytu mieszkaniowego „WŁASNY KĄT hipoteczny” zawartej z PKO BP. W tym samym wyroku zasądził na rzecz kredytobiorczyni 181 585,16 zł oraz koszty procesu. Orzeczenie zapadło na posiedzeniu niejawnym.

Najważniejsze informacje o wyroku

- Sąd: Sąd Okręgowy w Toruniu, I Wydział Cywilny

- Data: 18 stycznia 2022 r.

- Sygnatura: I C 1925/20

- Bank: PKO BP S.A.

- Rodzaj kredytu: kredyt mieszkaniowy „WŁASNY KĄT hipoteczny” powiązany z CHF

- Rozstrzygnięcie: nieważność umowy w całości

- Zasądzone: 181 585,16 zł

- Odsetki: ustawowe za opóźnienie od 18 stycznia 2022 r. do dnia zapłaty

- Koszty procesu: 6 434 zł

- Tryb rozpoznania: posiedzenie niejawne

Co wynika z wyroku – najważniejsze

- sąd uznał, że mechanizm przeliczeń oparty na tabelach kursowych banku nie dawał kredytobiorczyni możliwości przewidzenia wysokości zobowiązania

- ogólne oświadczenie o świadomości ryzyka walutowego nie zostało uznane za wystarczające

- brak rzetelnej informacji o skutkach ekonomicznych wzrostu kursu CHF przemawiał za oceną klauzul jako abuzywnych

- po usunięciu wadliwego mechanizmu indeksacyjnego umowa nie mogła dalej obowiązywać

- rozliczenie po unieważnieniu zostało oparte na założeniu odrębności roszczeń stron, zgodnie z teorią dwóch kondykcji

Wyrok w sprawie kredytu „Własny Kąt” PKO BP

Sprawa dotyczyła umowy kredytu mieszkaniowego „WŁASNY KĄT hipoteczny” zawartej z PKO BP 31 maja 2007 r. Sąd Okręgowy w Toruniu ustalił, że umowa jest nieważna w całości, a dodatkowo zasądził na rzecz powódki zwrot świadczeń spełnionych na rzecz banku w wykonaniu nieważnej umowy.

Z sentencji wyroku wynika, że sąd zasądził kwotę 181 585,16 zł z ustawowymi odsetkami za opóźnienie od 18 stycznia 2022 r. do dnia zapłaty oraz 6 434 zł tytułem zwrotu kosztów procesu. Wyrok zapadł w sprawie prowadzonej pod sygnaturą I C 1925/20.

Dlaczego sąd uznał umowę za nieważną

Z uzasadnienia wynika, że zasadnicze znaczenie miała ocena postanowień dotyczących mechanizmu przeliczeń walutowych. Sąd zwrócił uwagę, że umowa odsyłała do kursów kupna i sprzedaży CHF ustalanych jednostronnie przez bank, ale nie wyjaśniała w sposób jasny, według jakich kryteriów kursy te były wyznaczane.

W ocenie sądu taki model prowadził do sytuacji, w której wysokość zobowiązania kredytobiorczyni oraz wysokość spłacanych rat zależały od decyzji banku, bez dostatecznie przejrzystych i obiektywnych zasad. To właśnie ta jednostronność i nieprzewidywalność mechanizmu przeliczeniowego zostały uznane za sprzeczne z dobrymi obyczajami i rażąco naruszające interes konsumenta.

Sąd podkreślił również, że przed zawarciem umowy kredytobiorczyni nie przedstawiono informacji pozwalających realnie ocenić skutki ekonomiczne wzrostu kursu CHF. Samo ogólne oświadczenie o świadomości ryzyka walutowego nie zostało uznane za wystarczające. W uzasadnieniu zaakcentowano brak symulacji wysokości zadłużenia i rat przy istotnej zmianie kursu waluty oraz brak wyjaśnienia sposobu ustalania kursów przez bank.

Istotne jest także to, że sąd nie oparł ustaleń na zeznaniach pracowników banku, ponieważ nie pamiętali oni ani samej powódki, ani przebiegu jej procedury kredytowej. Za wiarygodne uznał natomiast dokumenty oraz zeznania powódki, które ocenił jako spójne i konsekwentne.

Brak podstaw do utrzymania umowy po usunięciu wadliwych klauzul

Sąd przyjął, że klauzule dotyczące indeksacji i przeliczeń odnosiły się do głównego przedmiotu umowy. W tej sytuacji ich eliminacja nie prowadziła do „naprawienia” kontraktu, lecz do tak daleko idącej zmiany jego konstrukcji, że dalsze obowiązywanie umowy nie było możliwe.

W uzasadnieniu wyraźnie wskazano również, że nie było podstaw do zastąpienia wadliwych postanowień innym mechanizmem, ani do utrzymania kredytu jako złotowego oprocentowanego według stawki właściwej dla kredytów powiązanych z CHF. W konsekwencji sąd stwierdził nieważność całej umowy.

Rozliczenie stron po unieważnieniu umowy

Po ustaleniu nieważności umowy sąd zasądził zwrot świadczeń spełnionych przez powódkę na rzecz banku. W uzasadnieniu wyraźnie odwołano się do założenia, że świadczenia spełniane na podstawie nieważnej umowy mają charakter nienależny.

Rozliczenie zostało oparte na teorii dwóch kondykcji, a więc na odrębności roszczeń każdej ze stron. Sąd wskazał, że wzajemne roszczenia nie podlegają automatycznej kompensacji. Jednocześnie oddalił powództwo jedynie w nieznacznej części dotyczącej wcześniejszego okresu odsetkowego, przyjmując, że odsetki za opóźnienie powinny biec od dnia wydania wyroku.

Znaczenie tego wyroku

Ten wyrok dobrze pokazuje, że w sprawach dotyczących kredytów frankowych nadal podstawowe znaczenie mają trzy zagadnienia: sposób ustalania kursów walut przez bank, rzeczywisty zakres informacji przekazanych konsumentowi przy zawieraniu umowy oraz możliwość dalszego obowiązywania umowy po wyeliminowaniu wadliwego mechanizmu indeksacji.

W sprawie „Własny Kąt” sąd uznał, że te elementy prowadzą do nieważności całej umowy, a nie tylko do częściowej korekty jej skutków. Z perspektywy praktycznej istotne jest również to, że rozstrzygnięcie objęło nie tylko ustalenie nieważności, lecz także zasądzenie konkretnej kwoty oraz kosztów procesu.

Kontakt z kancelarią

Sprawy dotyczące umów PKO BP, w tym kredytów „Własny Kąt”, wymagają analizy konkretnych postanowień umownych, zasad przeliczeń oraz zakresu informacji przekazanych przy zawarciu umowy. Znaczenie mają zarówno sama treść kontraktu, jak i dokumenty związane z jego wykonywaniem.

Na tej podstawie możliwa jest ocena, czy w danej sprawie występują mechanizmy podobne do tych, które doprowadziły do stwierdzenia nieważności umowy w opisanym wyroku.