Wyrok frankowy Millennium – prawomocna nieważność po spłacie kredytu, SA Gdańsk (I ACa 1154/21)

Sąd Apelacyjny w Gdańsku wyrokiem z 28 lutego 2022 r. oddalił apelację Banku Millennium, utrzymując w mocy rozstrzygnięcie Sądu Okręgowego w Toruniu (I C 802/21) stwierdzające nieważność umowy kredytu indeksowanego do CHF. Sprawa dotyczyła kredytu już w całości spłaconego.

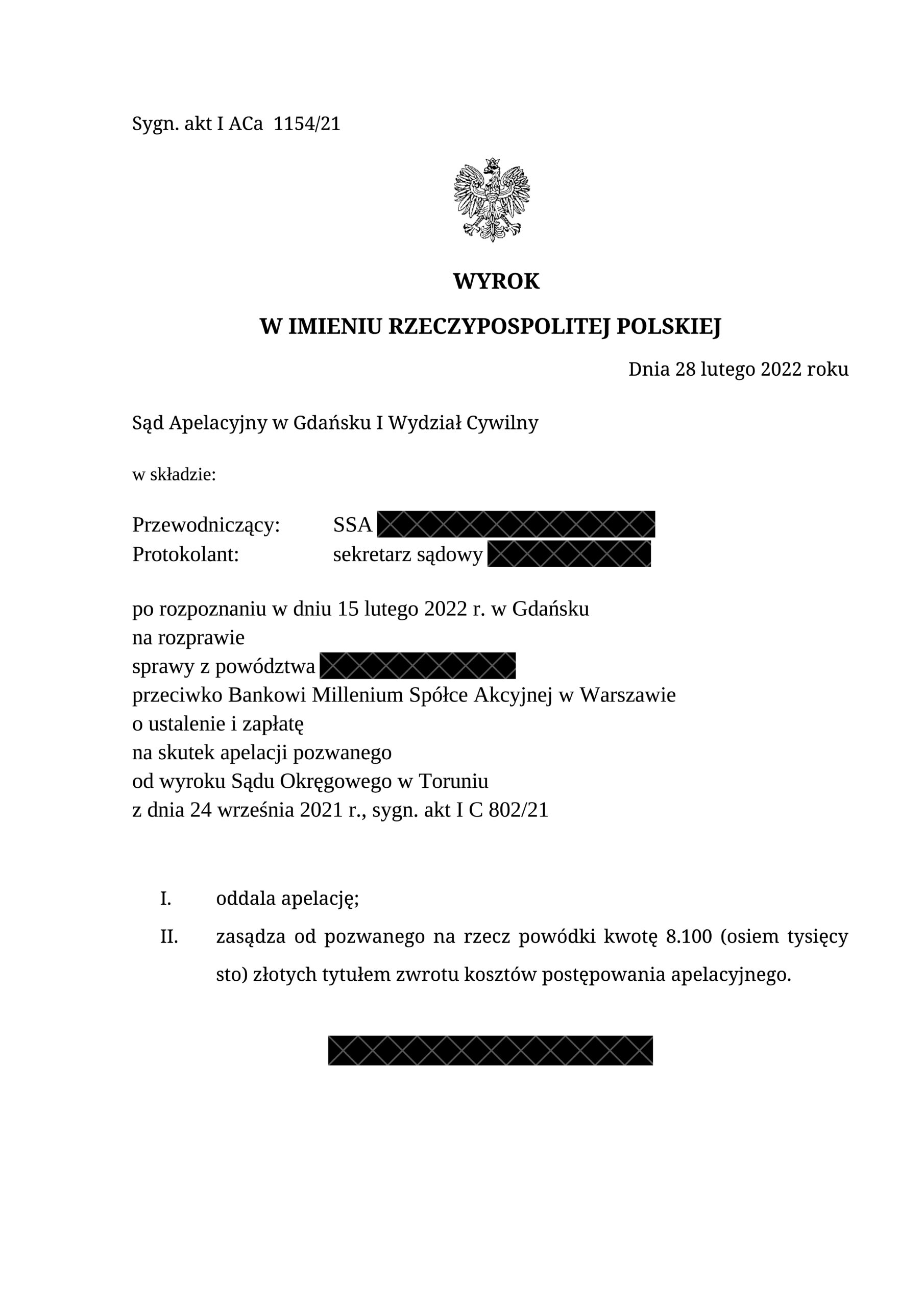

Najważniejsze informacje o wyroku

- Sąd: Sąd Apelacyjny w Gdańsku

- Data: 28 lutego 2022 r.

- Sygnatura: I ACa 1154/21

- Bank: Bank Millennium S.A.

- Rodzaj kredytu: kredyt indeksowany do CHF

- Rozstrzygnięcie: oddalenie apelacji banku

- Efekt: prawomocna nieważność umowy

- Koszty: 8 100 zł za postępowanie apelacyjne

- Stan kredytu: kredyt w całości spłacony

Co wynika z wyroku – najważniejsze

- nieważność umowy może zostać stwierdzona także po całkowitej spłacie kredytu

- spłata kredytu nie eliminuje interesu prawnego w ustaleniu nieważności umowy

- oddalenie apelacji potwierdza stabilność rozstrzygnięcia sądu I instancji

- zarzut zatrzymania zgłoszony dopiero w apelacji może zostać uznany za spóźniony

- kredytobiorca może dochodzić zwrotu świadczeń niezależnie od statusu spłaty kredytu

Wyrok Sądu Okręgowego w Toruniu – punkt wyjścia sprawy

Sprawa została rozpoznana w I instancji przez Sąd Okręgowy w Toruniu pod sygnaturą I C 802/21. Wyrokiem z 24 września 2021 r. sąd ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium.

Postępowanie w I instancji zakończyło się w krótkim czasie. Sąd uznał, że pomimo całkowitej spłaty kredytu istnieje podstawa do ustalenia nieważności umowy oraz rozliczenia świadczeń spełnionych w jej wykonaniu.

Kredyt spłacony a nieważność umowy

W sprawie istotne znaczenie miało to, że kredyt został wcześniej w całości spłacony. Sąd nie uznał tego za przeszkodę w dochodzeniu roszczeń. Wskazał, że rozliczenie stron wymaga ustalenia, czy umowa była ważna, ponieważ od tego zależy charakter spełnionych świadczeń.

Ustalenie nieważności umowy po spłacie kredytu porządkuje sytuację prawną i przesądza o braku dalszych roszczeń banku wynikających z tej umowy.

Apelacja Banku Millennium i zarzut zatrzymania

Bank Millennium zaskarżył wyrok, wnosząc apelację. Na etapie postępowania przed sądem II instancji zgłosił również zarzut zatrzymania, zmierzając do powiązania obowiązku zwrotu świadczeń z uprzednim rozliczeniem kapitału.

Sąd Apelacyjny w Gdańsku oddalił apelację w całości oraz zasądził na rzecz powódki kwotę 8 100 zł tytułem kosztów postępowania apelacyjnego.

Zarzut zatrzymania zgłoszony dopiero na etapie apelacji nie wpłynął na wynik sprawy. Sąd nie znalazł podstaw do ingerencji w rozstrzygnięcie sądu I instancji.

Prawomocna nieważność umowy – znaczenie

Wyrok ma znaczenie praktyczne, ponieważ potwierdza, że zakończenie spłaty kredytu nie zamyka drogi do dochodzenia roszczeń wobec banku. Kredytobiorca może nadal żądać ustalenia nieważności umowy oraz zwrotu świadczeń spełnionych w jej wykonaniu.

Jednocześnie orzeczenie pokazuje, że sądy zachowują ostrożność wobec zarzutów zgłaszanych przez banki dopiero na późnym etapie postępowania, zwłaszcza gdy zmierzają one do ograniczenia skutków nieważności umowy.

Kontakt z kancelarią

Sprawy dotyczące kredytów Banku Millennium, w tym umów już spłaconych, wymagają oceny pod kątem konstrukcji mechanizmu indeksacji oraz zakresu informacji przekazanych przy zawarciu umowy. Znaczenie mają zarówno zapisy umowy, jak i sposób jej wykonywania.

Na tej podstawie możliwe jest ustalenie, czy w danym przypadku występują podstawy do zakwestionowania umowy oraz dochodzenia zwrotu świadczeń.