Wyrok frankowy Millennium – nieważność umowy, SO w Toruniu (I C 48/21)

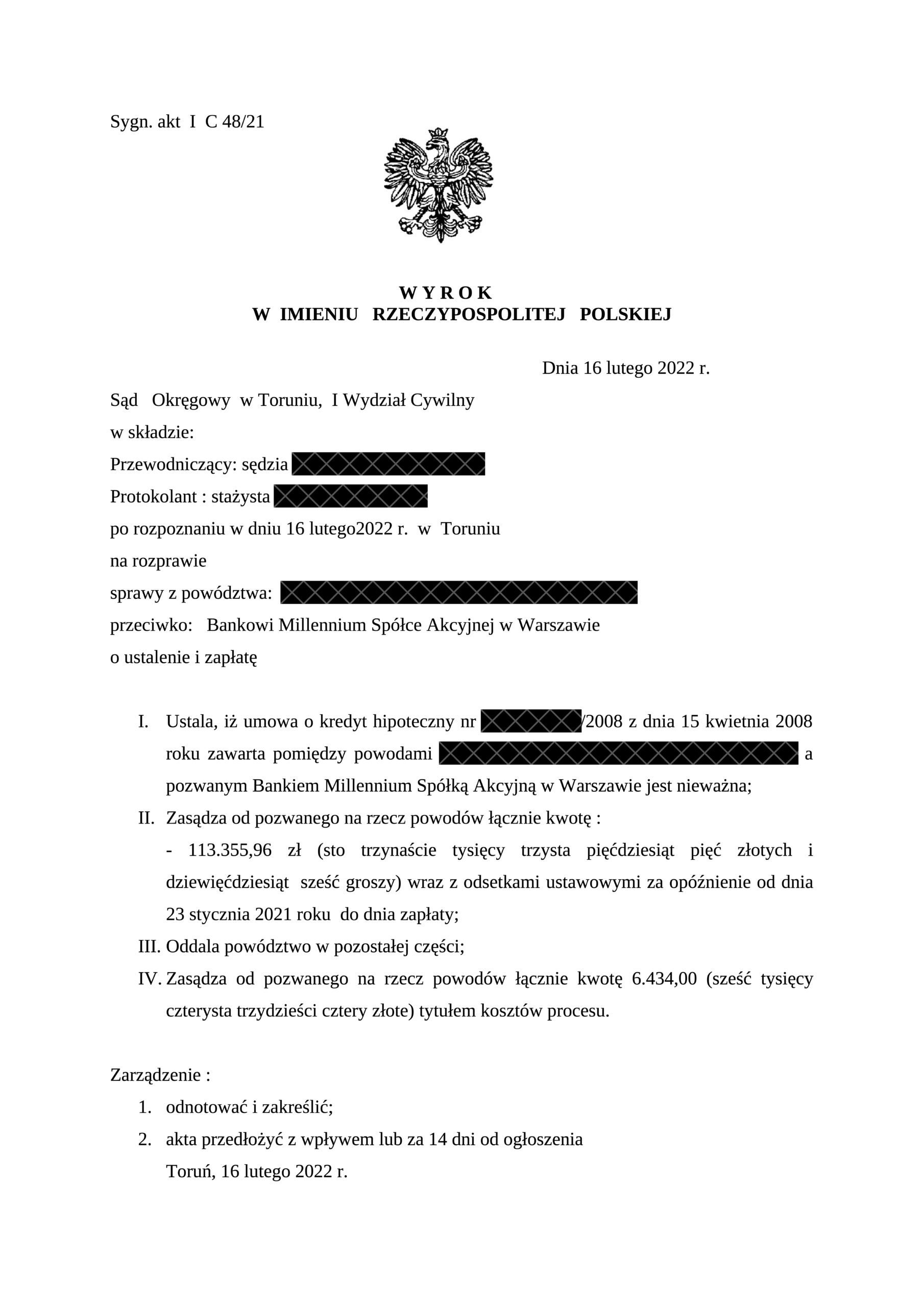

Sąd Okręgowy w Toruniu wyrokiem z 16 lutego 2022 r. (I C 48/21) ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził na rzecz kredytobiorców 113 355,96 zł wraz z odsetkami ustawowymi za opóźnienie.

Najważniejsze informacje o wyroku

- Sąd: Sąd Okręgowy w Toruniu, I Wydział Cywilny

- Data: 16 lutego 2022 r.

- Sygnatura: I C 48/21

- Bank: Bank Millennium S.A.

- Rodzaj kredytu: kredyt indeksowany do CHF

- Rozstrzygnięcie: nieważność umowy w całości

- Zasądzone: 113 355,96 zł

- Odsetki: ustawowe za opóźnienie od 23 stycznia 2021 r. do dnia zapłaty

- Koszty procesu: 6 434 zł

Co wynika z wyroku – najważniejsze

- mechanizm przeliczeń oparty na tabelach kursowych banku może prowadzić do nieważności całej umowy

- brak przejrzystych zasad ustalania kursów walut działa na niekorzyść konsumenta

- sąd nie jest uprawniony do „naprawiania” umowy poprzez zastępowanie klauzul innymi mechanizmami

- po stwierdzeniu nieważności możliwe jest dochodzenie zwrotu wszystkich świadczeń

- sprawa może zostać rozpoznana w całości już na jednym terminie

Ustalenie nieważności umowy i rozliczenie stron

Sąd Okręgowy w Toruniu uznał, że umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium nie może dalej wiązać stron i jest nieważna w całości. W konsekwencji zasądził na rzecz kredytobiorców zwrot świadczeń spełnionych w wykonaniu nieważnej umowy w kwocie 113 355,96 zł.

Odsetki ustawowe za opóźnienie zostały zasądzone od daty doręczenia pozwu, co odpowiada przyjętej w tej sprawie konstrukcji wymagalności roszczenia. W niewielkim zakresie sąd oddalił powództwo dotyczące wcześniejszego okresu odsetkowego.

Dlaczego sąd nie utrzymał umowy w mocy

W motywach rozstrzygnięcia sąd odniósł się do konstrukcji mechanizmu indeksacji oraz sposobu ustalania kursów walut przez bank. Kluczowe znaczenie miało to, że umowa nie określała w sposób jednoznaczny zasad ustalania kursów kupna i sprzedaży CHF, od których zależała zarówno wypłata kredytu, jak i wysokość spłacanych rat.

Taki model został oceniony jako pozostawiający bankowi zbyt szeroką swobodę w kształtowaniu zobowiązania kredytobiorców. W konsekwencji postanowienia te zostały uznane za niedozwolone, a ich eliminacja prowadziła do upadku całej umowy.

Sąd podkreślił, że brak jest podstaw prawnych do zastępowania wadliwych postanowień innymi rozwiązaniami, w szczególności poprzez odwołanie do kursu średniego NBP. Takie działanie prowadziłoby do zmiany charakteru umowy, co nie jest dopuszczalne.

Znaczenie wyroku

Wyrok wpisuje się w utrwaloną linię orzeczniczą dotyczącą kredytów indeksowanych do CHF, w której sądy konsekwentnie podkreślają znaczenie przejrzystości mechanizmów przeliczeniowych oraz obowiązków informacyjnych banków wobec konsumentów.

Z perspektywy praktycznej istotne jest również to, że sprawa została rozpoznana na jednym terminie rozprawy, co pokazuje, że w określonych okolicznościach możliwe jest sprawne zakończenie postępowania.

Kontakt z kancelarią

Umowy kredytowe Banku Millennium wymagają analizy w zakresie zastosowanego mechanizmu indeksacji oraz sposobu ustalania kursów walut. Znaczenie mają zarówno zapisy umowy, jak i przebieg jej wykonywania.

Na tej podstawie możliwe jest ustalenie, czy w danym przypadku występują przesłanki do zakwestionowania umowy oraz dochodzenia zwrotu świadczeń.