Kredyt Alicja PKO BP – kredyt, który można było spłacać latami, a dług nadal rósł

Kredyt Alicja PKO BP był jednym z najbardziej problematycznych produktów mieszkaniowych oferowanych w latach 90. Jego konstrukcja mogła prowadzić do sytuacji, w której kredytobiorca regularnie płacił raty, ale kapitał kredytu prawie nie malał. W skrajnych przypadkach saldo zadłużenia rosło, ponieważ bank dopisywał niespłacone odsetki do długu i dalej je oprocentowywał.

Kredyt Alicja PKO BP – najważniejsze problemy

- umowa nie działała jak klasyczny kredyt mieszkaniowy spłacany w oznaczonym czasie,

- rata mogła nie wystarczać nawet na spłatę miesięcznych odsetek,

- wpłaty kredytobiorcy bank zaliczał najpierw na odsetki, a dopiero później na kapitał,

- niespłacone odsetki mogły być kapitalizowane, czyli dopisywane do zadłużenia,

- kredytobiorca mógł przez lata płacić bankowi znaczne kwoty, a mimo to nadal pozostawać z bardzo wysokim saldem zadłużenia.

Spis treści

- Czym był kredyt Alicja PKO BP?

- 100 tys. zł kredytu i ponad 400 tys. zł wpłat – gdzie powstawał problem?

- Oprocentowanie kredytu Alicja – dlaczego rata mogła nie wystarczać na odsetki?

- Kredyt bez realnego końca spłaty

- Kapitalizacja odsetek – mechanizm narastania zadłużenia

- Wyrok w sprawie kredytu Alicja – Sąd Okręgowy w Olsztynie

- Czy aneks naprawiał wadliwą umowę Alicja?

- Jakie dokumenty warto sprawdzić?

Czym był kredyt Alicja PKO BP?

Kredyt Alicja PKO BP był kredytem na cele mieszkaniowe z odroczoną spłatą części należności. Już sama nazwa produktu pokazuje, że nie był to zwykły kredyt mieszkaniowy, w którym kredytobiorca otrzymuje kapitał, spłaca raty kapitałowo-odsetkowe i z góry wie, kiedy umowa powinna się zakończyć.

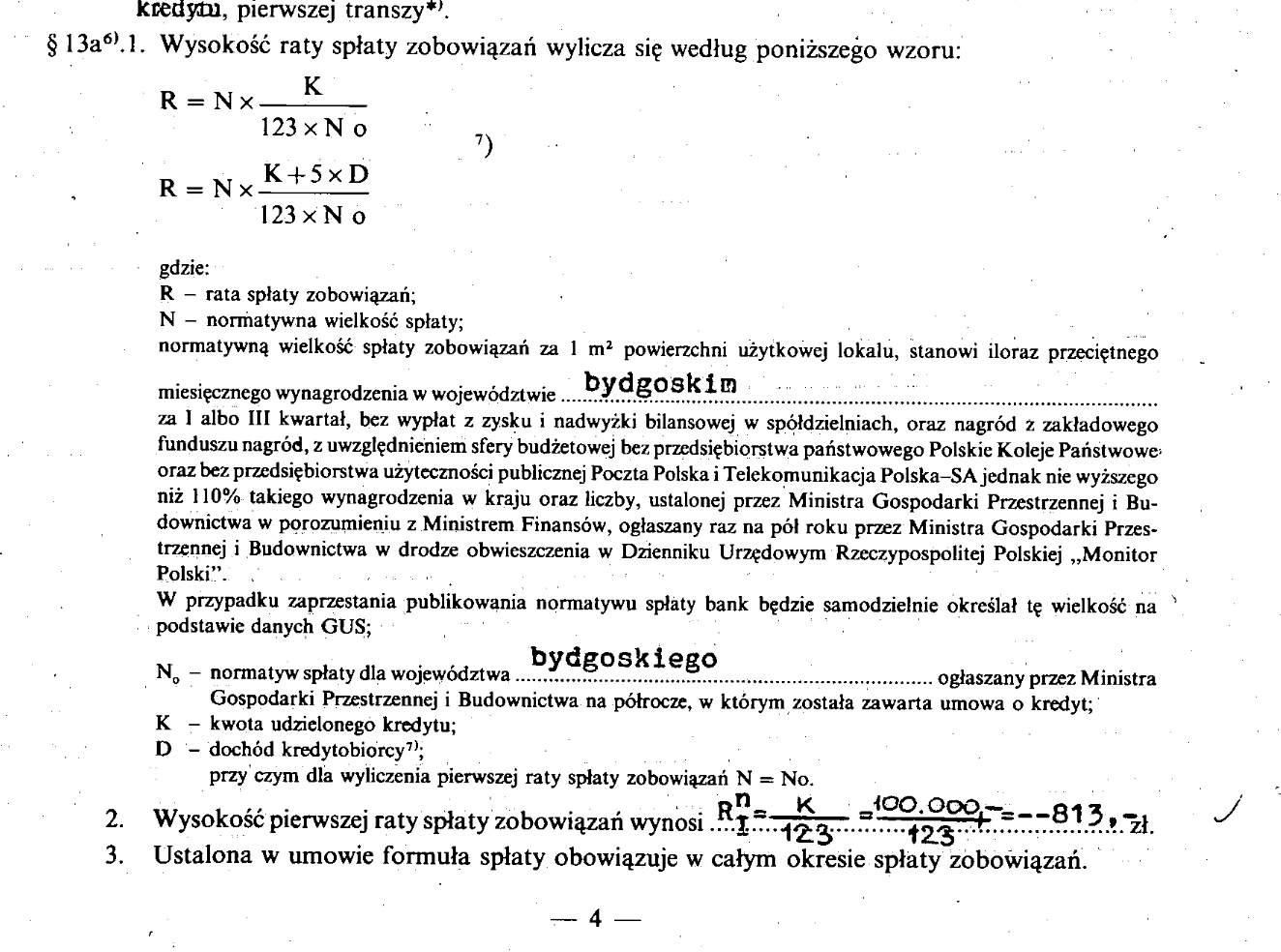

W kredycie Alicja mechanizm spłaty działał inaczej. Rata była ustalana według szczególnego wzoru i nie musiała odpowiadać rzeczywistym odsetkom naliczanym od zadłużenia. Jeżeli rata była niższa niż należne odsetki, kredytobiorca mógł płacić bankowi co miesiąc, ale jego dług nie malał w normalny sposób. Niespłacone odsetki mogły powiększać saldo zadłużenia.

Szerzej o konstrukcji tych umów pisaliśmy już w analizie: Kredyty Alicja PKO BP S.A. – analiza umów. W tym wpisie koncentrujemy się na najbardziej praktycznym problemie – jak mechanizm umowy mógł prowadzić do ekonomicznie absurdalnego skutku, czyli wieloletnich spłat bez realnego zmniejszania kapitału.

100 tys. zł kredytu i ponad 400 tys. zł wpłat – gdzie powstawał problem?

Skalę problemu najlepiej pokazują konkretne rozliczenia. W jednej z analizowanych przez nas spraw kredytobiorca otrzymał kredyt w wysokości 100 tys. zł. Po kilku latach wykonywania umowy bank wskazywał zadłużenie przekraczające 200 tys. zł, mimo że kredytobiorca przez cały ten czas dokonywał wpłat.

Z dokumentów bankowych wynikało, że przez kilka lat kredytobiorca wpłacił do banku prawie 87 tys. zł tytułem bieżących odsetek, natomiast na spłatę kapitału bank zaliczył jedynie około 403 zł. To oznacza, że przez lata wykonywania umowy kapitał kredytu praktycznie nie został spłacony.

Późniejszy aneks pokazywał jeszcze większą skalę problemu. Bank wskazał zadłużenie przekraczające 208 tys. zł przy pierwotnie wypłaconym kredycie w wysokości 100 tys. zł. Znaczna część tego zadłużenia wynikała już ze skapitalizowanych odsetek, czyli odsetek dopisanych do długu.

W tej samej sprawie łączna kwota pobrana przez bank przekroczyła 400 tys. zł. Trudno lepiej pokazać problem kredytu Alicja: kredytobiorca otrzymał 100 tys. zł, przez lata płacił bankowi kolejne kwoty, a mimo to mechanizm umowy prowadził do utrzymywania się albo narastania zadłużenia.

W sprawach dotyczących kredytu Alicja same liczby są często najmocniejszym dowodem problemu. Dopiero zestawienie kwoty wypłaconego kredytu, sumy wpłat, kwot zaliczonych na odsetki, kwot zaliczonych na kapitał i wysokości skapitalizowanych odsetek pokazuje, jak naprawdę działała umowa.

Oprocentowanie kredytu Alicja – dlaczego rata mogła nie wystarczać na odsetki?

Jednym z najważniejszych elementów umowy Alicja było oprocentowanie. W analizowanych wzorcach umownych kredyt był oprocentowany według zmiennej stopy procentowej. W konkretnej umowie z lat 90. oprocentowanie na dzień zawarcia umowy mogło wynosić ponad 27% rocznie.

Przy takim oprocentowaniu miesięczne odsetki od kredytu w wysokości 100 tys. zł mogły być znacznie wyższe niż rata ustalana według wzoru przewidzianego w umowie. To właśnie tutaj zaczynał się zasadniczy problem: kredytobiorca płacił ratę, ale rata mogła nie pokrywać nawet bieżących odsetek.

Ten fragment umowy jest istotny, ponieważ pokazuje, że problem nie wynikał wyłącznie z późniejszego wykonywania umowy. Mechanizm wysokiego oprocentowania, miesięcznego naliczania odsetek i szczególnego sposobu ustalania raty był wpisany w konstrukcję produktu od początku.

Kredyt bez realnego końca spłaty

Drugim poważnym problemem kredytu Alicja był brak klasycznego, z góry oznaczonego końca spłaty. W typowym kredycie mieszkaniowym kredytobiorca wie, na jaki okres zawiera umowę i kiedy, przy prawidłowym wykonywaniu umowy, kredyt powinien zostać spłacony.

W umowach Alicja można spotkać konstrukcję, zgodnie z którą umowa wygasa dopiero po spłaceniu przez kredytobiorcę wszystkich zobowiązań wobec banku. Brzmi to niewinnie, ale przy mechanizmie kapitalizacji odsetek ma ogromne znaczenie. Jeżeli rata nie wystarczała na pokrycie odsetek, a niespłacone odsetki powiększały zadłużenie, to kredytobiorca nie miał realnej, przewidywalnej daty wyjścia z długu.

W praktyce taki zapis oznaczał, że czas trwania umowy zależał od mechanizmu, którego kredytobiorca nie był w stanie łatwo zweryfikować ani przewidzieć. Jeżeli mechanizm generował kolejne zadłużenie, umowa mogła trwać znacznie dłużej niż konsument racjonalnie zakładał przy zawieraniu kredytu mieszkaniowego.

Kapitalizacja odsetek – mechanizm narastania zadłużenia

Najbardziej problematyczne w kredycie Alicja było połączenie kilku elementów: wysokiego oprocentowania, raty ustalanej według odrębnego wzoru, pierwszeństwa zaliczania wpłat na odsetki oraz kapitalizacji niespłaconych odsetek.

Jeżeli kredytobiorca wpłacał ratę niższą niż należne za dany miesiąc odsetki, bank mógł dopisać różnicę do zadłużenia. Następnie ta dopisana kwota również podlegała oprocentowaniu. W ten sposób dług mógł rosnąć mimo regularnych wpłat.

To właśnie ten mechanizm sprawia, że kredyt Alicja budzi tak poważne zastrzeżenia. Kredyt mieszkaniowy powinien prowadzić do spłaty zadłużenia. Tymczasem w tej konstrukcji klient mógł przez lata wykonywać umowę, a mimo to nie zbliżać się realnie do zakończenia kredytu.

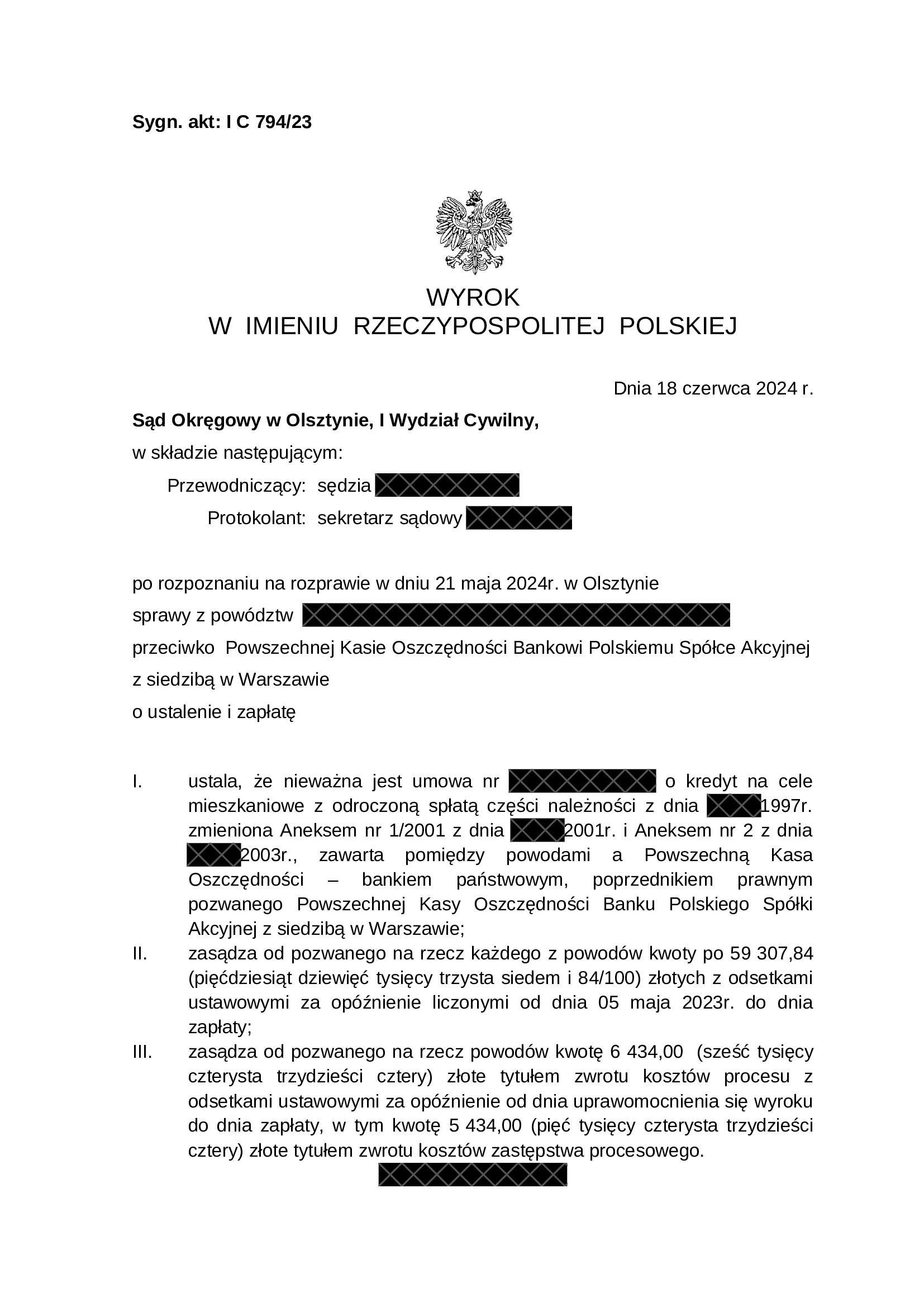

Wyrok w sprawie kredytu Alicja – Sąd Okręgowy w Olsztynie

Problemy kredytów Alicja nie są wyłącznie teoretyczne. W jednej z prowadzonych przez nas spraw Sąd Okręgowy w Olsztynie wyrokiem z 18 czerwca 2024 r., sygn. I C 794/23, ustalił nieważność umowy o kredyt na cele mieszkaniowe z odroczoną spłatą części należności, zmienionej późniejszymi aneksami. Sąd zasądził również na rzecz kredytobiorców zwrot świadczeń pieniężnych.

Ten wyrok jest ważny, ponieważ pokazuje, że umowy Alicja mogą być skutecznie kwestionowane w sądzie. Każda sprawa wymaga jednak osobnej analizy, zwłaszcza pod kątem treści pierwotnej umowy, późniejszych aneksów, historii spłat oraz sposobu, w jaki bank rozliczał wpłaty kredytobiorcy.

Czy aneks naprawiał wadliwą umowę Alicja?

W wielu sprawach dotyczących kredytu Alicja kredytobiorcy podpisywali później aneksy zmieniające warunki spłaty. Bank może twierdzić, że taki aneks porządkował relację stron i usuwał wcześniejsze problemy. Nie można jednak przyjmować tego automatycznie.

Jeżeli aneks opierał się na saldzie zadłużenia powstałym wskutek wcześniejszego mechanizmu kapitalizacji odsetek, to nie naprawiał pierwotnej umowy. Przeciwnie, mógł utrwalać skutki wadliwego mechanizmu. Szczególnie istotne jest więc sprawdzenie, jaka część zadłużenia przyjętego w aneksie wynikała z wypłaconego kapitału, a jaka ze skapitalizowanych odsetek.

W praktyce to właśnie aneks często pokazuje skalę problemu. Jeżeli po latach spłaty bank wskazywał saldo znacząco wyższe niż pierwotnie wypłacony kredyt, trzeba ustalić, czy było to skutkiem mechanizmu wpisanego w umowę od początku.

Jakie dokumenty warto sprawdzić przy kredycie Alicja?

Analiza kredytu Alicja powinna obejmować nie tylko samą umowę, ale również pełne rozliczenie kredytu. Bez historii spłat trudno ocenić, jaka część wpłat została zaliczona na kapitał, jaka na odsetki i w jakiej wysokości bank kapitalizował niespłacone odsetki.

Do analizy potrzebne są przede wszystkim:

- pierwotna umowa kredytu Alicja,

- wszystkie aneksy i porozumienia podpisane z bankiem,

- zaświadczenie banku obejmujące historię spłat,

Dopiero zestawienie tych dokumentów pozwala ocenić, czy kredytobiorca ma podstawy do wystąpienia z roszczeniami wobec banku. W sprawach Alicja najczęściej nie wystarczy sama intuicja, że kredyt był kosztowny. Trzeba pokazać, jak dokładnie działał mechanizm umowy i jaki był jego rzeczywisty skutek finansowy.

Kontakt z kancelarią

Osoby, które zawarły umowę kredytu Alicja PKO BP, mogą sprawdzić, czy w ich sprawie mechanizm odroczonej spłaty i kapitalizacji odsetek doprowadził do podobnych skutków. Analizujemy treść umowy, aneksy, historię spłat oraz sposób, w jaki bank zaliczał wpłaty na odsetki i kapitał.