PZA wskazuje zaległość – jak sprawdzić, czy rzeczywiście istnieje zobowiązanie

Otrzymanie wezwania do zapłaty od PZA S.A. często oznacza zetknięcie się z kwotami, które nie wynikają wprost z posiadanej dokumentacji. Samo wezwanie nie przesądza jeszcze, że istnieje rzeczywiste zadłużenie. Kluczowe jest to, czy roszczenie zostało prawidłowo wykazane oraz czy sposób rozliczenia wpłat rzeczywiście uzasadnia twierdzenie o zaległości.

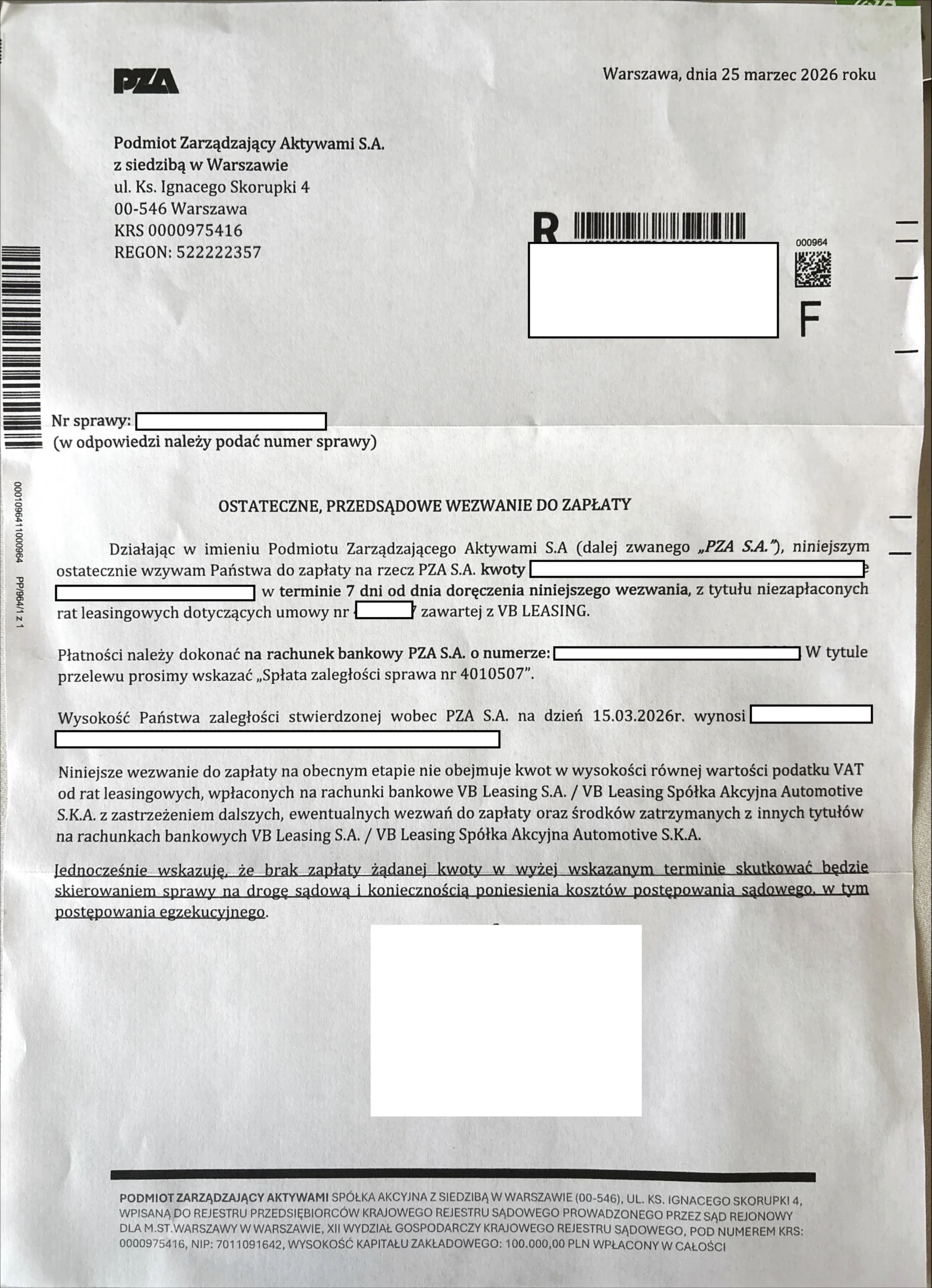

Samo wezwanie do zapłaty nie oznacza jeszcze istnienia długu

W sprawach dotyczących roszczeń kierowanych przez Podmiot Zarządzający Aktywami S.A. punktem wyjścia powinno być spokojne oddzielenie dwóch kwestii. Czym innym jest samo twierdzenie, że istnieje zaległość, a czym innym jej rzeczywiste wykazanie. To rozróżnienie ma zasadnicze znaczenie, ponieważ w obrocie gospodarczym nie wystarcza samo wskazanie określonej kwoty i wezwanie do jej zapłaty. Konieczne jest jeszcze pokazanie, skąd ta kwota wynika i dlaczego miałaby obciążać leasingobiorcę.

Z perspektywy prawnej znaczenie ma tu ogólna zasada wynikająca z art. 6 k.c. Ten, kto twierdzi, że przysługuje mu roszczenie, powinien je wykazać. W sprawach leasingowych i sporach finansowych oznacza to konieczność przedstawienia rozliczenia, które pozwala prześledzić podstawę dochodzonej należności. Jeżeli wezwanie opiera się jedynie na ogólnym wskazaniu salda, bez rozbicia na konkretne należności i bez pokazania rozliczenia wpłat, to już na tym etapie pojawia się poważna wątpliwość co do zasadności roszczenia.

Wezwanie do zapłaty jest stanowiskiem wierzyciela. Nie jest jeszcze dowodem, że zobowiązanie rzeczywiście istnieje w wysokości wskazanej w piśmie.

Od czego PZA wywodzi wskazywaną zaległość

W wielu sprawach PZA powołuje się na to, że z dniem przejęcia wierzytelności stało się wierzycielem finansowym z tytułu określonych umów leasingu i że od tego momentu wpłaty powinny być kierowane wyłącznie na wskazany rachunek. Następnie, jeżeli część wpłat została dokonana na rachunki VB Leasing S.A., PZA przyjmuje, że nie doprowadziły one do skutecznego zmniejszenia zadłużenia.

Problem polega na tym, że taki sposób ujęcia sprawy bardzo często nie daje odpowiedzi na pytanie najważniejsze: jak dokładnie została wyliczona wskazywana zaległość. Samo stwierdzenie, że w systemie widnieje określone saldo, nie wyjaśnia jeszcze, czy dotyczy ono rzeczywiście nieopłaconych rat, czy skutku sposobu zaksięgowania wpłat, czy też rozbieżności w rozliczeniach pomiędzy podmiotami uczestniczącymi w finansowaniu umowy.

W praktyce spotyka się sytuacje, w których kwoty wskazywane w wezwaniach nie pokrywają się z kwotami widniejącymi w późniejszej korespondencji lub w zestawieniach zaległości. Już samo to powinno skłonić do ostrożności. Jeżeli wierzyciel dochodzi konkretnej sumy, to powinien być w stanie tę sumę precyzyjnie odtworzyć i wyjaśnić.

Co powinno wynikać z rozliczenia, aby można było mówić o zaległości

Żeby można było poważnie rozważać istnienie zaległości, z przedstawionego rozliczenia powinny wynikać co najmniej cztery podstawowe elementy. Po pierwsze, wierzyciel powinien wskazać konkretną należność, z której wywodzi roszczenie. Po drugie, powinien wskazać termin jej wymagalności. Po trzecie, powinien pokazać wysokość tej należności. Po czwarte wreszcie, powinien przedstawić sposób rozliczenia dokonanych wpłat, tak aby można było sprawdzić, czy rzeczywiście pozostała nieuregulowana różnica.

Dopiero zestawienie tych danych pozwala ocenić, czy dług istnieje i czy został wyliczony prawidłowo. Jeżeli zamiast tego leasingobiorca otrzymuje jedynie ogólne saldo, zbiorczą tabelę albo pismo odsyłające do „systemu wierzyciela”, nie można mówić o pełnym wykazaniu roszczenia. Tego rodzaju dokumentacja może być punktem wyjścia do dalszych wyjaśnień, ale sama w sobie nie rozstrzyga jeszcze, że powstało wymagalne zobowiązanie po stronie dłużnika.

Jeżeli z wezwania nie wynika, jakich konkretnie faktur, rat albo okresów dotyczy żądanie zapłaty, a sposób rozliczenia wpłat pozostaje niejasny, to twierdzenie o zaległości wymaga dalszej weryfikacji.

Wpłaty zgodne z fakturami a twierdzenie o zaległości

Jednym z najważniejszych zagadnień w tych sprawach jest relacja między treścią faktur wystawianych przez leasingodawcę a późniejszym twierdzeniem, że zapłata była nieskuteczna, ponieważ została dokonana na niewłaściwy rachunek. Właśnie w tym miejscu ujawnia się istota sporu.

Jeżeli leasingobiorca wykonywał płatności zgodnie z fakturami otrzymywanymi od VB Leasing S.A., to działał zgodnie z dokumentami, które regulowały sposób wykonania jego zobowiązania. W takim układzie nie można automatycznie przyjąć, że płatności były nieskuteczne tylko dlatego, że później inny podmiot uznał, iż środki powinny były trafić na inny rachunek. Ocena takiej sytuacji wymaga sprawdzenia, czy leasingobiorca został skutecznie zawiadomiony o przelewie wierzytelności oraz czy z przekazywanych mu dokumentów jednoznacznie wynikała zmiana sposobu dokonywania płatności.

Ma to bezpośredni związek z art. 512 k.c. Przepis ten chroni dłużnika, który spełnił świadczenie do rąk dotychczasowego wierzyciela, o ile nie został skutecznie zawiadomiony o przelewie. W sprawach leasingowych oznacza to, że nie wystarcza samo ogólne twierdzenie o cesji. Trzeba jeszcze wykazać, że leasingobiorca został o niej zawiadomiony w taki sposób, aby mógł realnie zmienić sposób wykonywania umowy.

Rozbieżności w zestawieniach – na co zwrócić uwagę

Jednym z najczęstszych problemów w tych sprawach są rozbieżności pomiędzy kolejnymi pismami, zestawieniami zaległości i kwotami wskazywanymi w wezwaniach. Zdarza się, że dla tej samej umowy pojawiają się różne wartości, a dodatkowo część pozycji jest opisywana ogólnie, bez wskazania źródła i sposobu ich wyliczenia.

W takiej sytuacji warto zwrócić uwagę przede wszystkim na to, czy wezwanie odnosi się do konkretnych faktur, czy wskazuje daty wymagalności, czy rozlicza poszczególne wpłaty oraz czy jego treść pozostaje spójna z wcześniejszą korespondencją. Jeżeli tych elementów brakuje, to pojawia się pytanie, czy wskazywana zaległość jest rzeczywistym długiem, czy raczej efektem przyjętego przez wierzyciela modelu księgowania.

Szczególnej ostrożności wymagają sytuacje, w których w korespondencji pojawiają się wzmianki o „środkach zatrzymanych” przez VB Leasing S.A. albo o środkach, które miały nie zostać przekazane do PZA. Tego rodzaju okoliczności mogą świadczyć o sporze rozliczeniowym pomiędzy podmiotami profesjonalnymi. Same przez się nie przesądzają jeszcze, że leasingobiorca pozostaje dłużnikiem.

Czy PZA może domagać się zapłaty przy umowie nadal wykonywanej

W przypadku umów, które nadal trwają, odpowiedź nie jest całkowicie zero-jedynkowa. Co do zasady nabywca wierzytelności może dochodzić płatności, ale tylko wtedy, gdy rzeczywiście przejął konkretną wierzytelność, dłużnik został skutecznie zawiadomiony o cesji, a sama zaległość została prawidłowo wykazana.

Nie można jednak pomijać faktu, że wraz z cesją nie powstaje nowe zobowiązanie. Jeżeli leasingobiorca płacił zgodnie z umową i fakturami, a problem dotyczy późniejszego rozliczenia tych środków pomiędzy VB Leasing S.A. a PZA, to nie ma podstaw, aby automatycznie przyjmować, że po stronie leasingobiorcy pojawił się dług. Właśnie dlatego tak ważne jest odtworzenie całego przebiegu rozliczeń, a nie jedynie przyjęcie salda wskazanego w wezwaniu.

Kiedy konieczna jest szczegółowa analiza dokumentów

Są sprawy, w których zaległość rzeczywiście istnieje i wynika z dokumentów w sposób czytelny. Są jednak również takie, w których dopiero porównanie umowy, faktur, harmonogramu, historii wpłat, korespondencji oraz ewentualnych rozliczeń końcowych pozwala ustalić rzeczywisty stan rzeczy. W sprawach dotyczących PZA właśnie ten drugi wariant pojawia się bardzo często.

Z tego względu najważniejsze jest nie tyle szybkie przesądzenie, czy żądanie zapłaty jest zasadne, ile spokojne sprawdzenie, czy roszczenie zostało wykazane. Dopiero po takiej analizie można ocenić, czy mamy do czynienia z rzeczywistą zaległością, czy z rozbieżnością wynikającą ze sposobu rozliczeń pomiędzy podmiotami uczestniczącymi w finansowaniu umowy; w praktyce tego rodzaju sprawy wymagają często wsparcia z zakresu obsługi podmiotów gospodarczych.

Im bardziej ogólne jest wezwanie i im mniej konkretnych danych zawiera, tym większe znaczenie ma analiza pełnej dokumentacji dotyczącej umowy i wpłat.

Powiązane zagadnienia

Analiza spraw dotyczących PZA i umów VB Leasing

Sprawy dotyczące roszczeń kierowanych przez PZA wymagają zwykle sprawdzenia nie tylko samego wezwania, ale również całego przebiegu rozliczeń. Znaczenie mają treść umowy, wystawiane faktury, sposób dokonywania wpłat, ewentualne zawiadomienia o cesji oraz dokumenty potwierdzające zakończenie i rozliczenie umowy.

Dopiero zestawienie tych elementów pozwala ocenić, czy wskazywana zaległość rzeczywiście istnieje i czy została prawidłowo wykazana. W wielu przypadkach to właśnie na tym etapie ujawniają się rozbieżności, które mają istotne znaczenie dla dalszego stanowiska w sprawie.