Fortis Bank / BNP Paribas – 160 280 CHF dla kredytobiorcy po spłacie kredytu

Sąd Okręgowy w Toruniu zasądził od BNP Paribas Bank Polska S.A. na rzecz kredytobiorcy 13 898,37 zł oraz 160 280,06 CHF wraz z odsetkami ustawowymi za opóźnienie. Sprawa dotyczyła dawnej umowy Fortis Banku i kredytu, który został już całkowicie spłacony. Wyrok pokazuje, że także trudniejsze, nietypowe konstrukcje frankowe mogą być skutecznie kwestionowane, jeżeli analiza obejmuje nie tylko samą umowę, ale również regulamin, sposób uruchomienia kredytu i rzeczywisty mechanizm wykonywania zobowiązania.

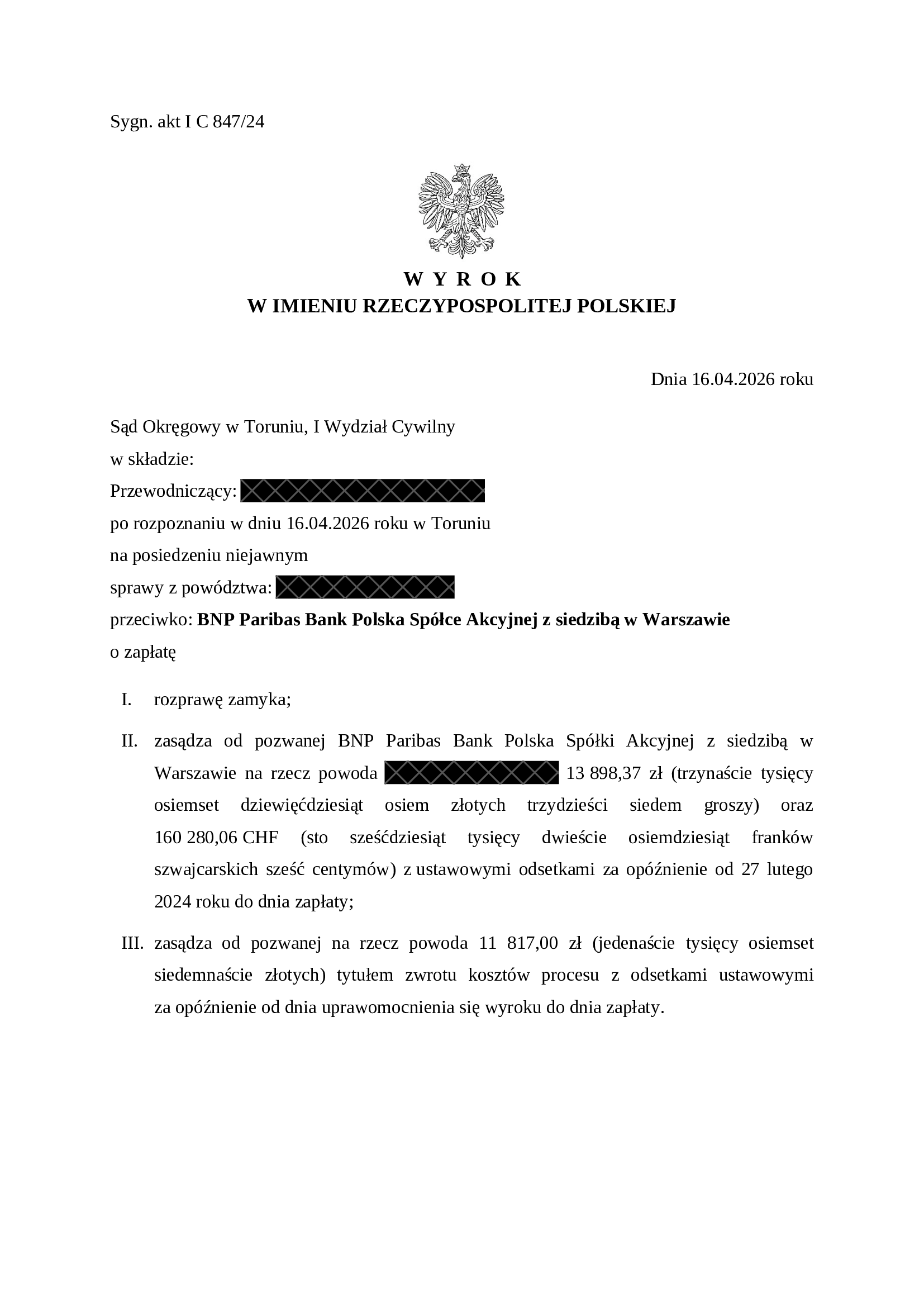

Najważniejsze informacje o wyroku

| Bank | BNP Paribas Bank Polska S.A. jako następca prawny Fortis Bank Polska S.A. |

|---|---|

| Sąd | Sąd Okręgowy w Toruniu, I Wydział Cywilny |

| Data wyroku | 16 kwietnia 2026 r. |

| Sygnatura | I C 847/24 |

| Rodzaj sprawy | sprawa o zapłatę po całkowitej spłacie kredytu |

| Zasądzone kwoty | 13 898,37 zł oraz 160 280,06 CHF |

| Odsetki | od 27 lutego 2024 r. do dnia zapłaty |

| Koszty procesu | 11 817 zł |

Wyrok przeciwko BNP Paribas w sprawie dawnego Fortis Banku

W sprawie prowadzonej przez naszą kancelarię Sąd Okręgowy w Toruniu zasądził od BNP Paribas Bank Polska S.A. na rzecz kredytobiorcy 13 898,37 zł oraz 160 280,06 CHF wraz z ustawowymi odsetkami za opóźnienie liczonymi od 27 lutego 2024 r. do dnia zapłaty. Sąd zasądził również na rzecz kredytobiorcy pełny zwrot kosztów procesu w kwocie 11 817 zł.

Sprawa miała istotne znaczenie z dwóch powodów. Po pierwsze, dotyczyła dawnej umowy Fortis Banku, czyli jednego z bardziej wymagających wzorców występujących w sporach frankowych. Po drugie, kredyt był już całkowicie spłacony, co w praktyce nadal budzi u wielu kredytobiorców wątpliwości. Część osób zakłada, że po spłacie kredytu nie można już dochodzić roszczeń przeciwko bankowi. To błędne założenie. Szerzej problem całkowicie spłaconych umów opisujemy również we wpisie: całkowicie spłacony kredyt frankowy.

Całkowita spłata kredytu nie zamyka automatycznie drogi do dochodzenia zwrotu świadczeń nienależnie pobranych przez bank. W wielu sprawach dopiero po zakończeniu wykonywania umowy można precyzyjnie odtworzyć wszystkie płatności, ustalić skalę świadczeń spełnionych przez kredytobiorcę i ocenić, jakie roszczenia nadal przysługują wobec banku.

Dlaczego umowy Fortis Banku należą do trudniejszych spraw frankowych?

Umowy dawnego Fortis Banku od lat uchodzą za jedne z bardziej skomplikowanych spraw frankowych. Nie są to klasyczne umowy indeksowane do CHF, w których mechanizm przeliczeniowy zwykle widać już po kilku pierwszych postanowieniach. Nie są to również proste sprawy denominowane, które można ocenić wyłącznie przez pryzmat samego oznaczenia kwoty kredytu w walucie obcej.

W sprawach Fortis Banku problem bardzo często polega na tym, że konstrukcja umowy tworzy wrażenie kredytu walutowego. Bank wskazuje na kwotę wyrażoną w CHF, rachunek walutowy, możliwość spłaty bezpośrednio we frankach szwajcarskich oraz dokumentację, która pozornie odróżnia te umowy od typowych kredytów frankowych. W procesach BNP Paribas wykorzystuje te elementy, argumentując, że kredytobiorca otrzymał klasyczny kredyt walutowy i od początku godził się na jego konstrukcję.

Problem polega jednak na tym, że rzeczywisty mechanizm działania tych umów wymaga znacznie głębszej analizy. W wielu przypadkach kredytobiorca potrzebował finansowania w złotówkach, nieruchomość była kupowana w Polsce, cena była określona w PLN, a wypłata środków następowała w polskiej walucie albo była powiązana z limitem złotowym. W analizowanej przez nas sprawie umowa przewidywała kwotę kredytu wyrażoną w CHF, ale jednocześnie wskazywała, że uruchomienie kredytu nastąpi w kwocie nie większej niż określona kwota w złotych.

Takie zestawienie prowadzi do istotnych wątpliwości prawnych. Umowa kredytu powinna jasno określać kwotę oddawaną do dyspozycji kredytobiorcy. Jeżeli klient podpisuje umowę, w której kwota wyrażona jest w CHF, ale wypłata zostaje ograniczona limitem w PLN, trzeba zbadać, czy w chwili zawarcia umowy kredytobiorca rzeczywiście mógł ustalić, jaką kwotę otrzyma od banku i według jakiego mechanizmu bank dokona przeliczeń.

Pozorny kredyt walutowy czy kredyt oparty na mechanizmie przeliczeniowym?

Jednym z najważniejszych zagadnień w sprawach dotyczących dawnych umów Fortis Banku jest odpowiedź na pytanie, czy kredyt rzeczywiście miał charakter walutowy, czy też frank szwajcarski pełnił przede wszystkim funkcję mechanizmu służącego do ustalenia salda zadłużenia, oprocentowania i wysokości świadczeń stron.

Bank w tego rodzaju sprawach zwykle akcentuje elementy walutowe: oznaczenie kwoty w CHF, prowadzenie rachunku walutowego, możliwość spłaty bezpośrednio w walucie obcej oraz dokumenty, które mają potwierdzać świadomość kredytobiorcy co do ryzyka kursowego. Taka argumentacja wymaga jednak odpowiedzi opartej na całej dokumentacji, a nie wyłącznie na nazwie produktu albo pojedynczym postanowieniu umowy.

W toku procesu wykazywaliśmy, że znaczenie ma rzeczywisty cel finansowania, sposób wypłaty kredytu, waluta ceny nieruchomości, treść regulaminu oraz to, czy klient mógł samodzielnie zweryfikować zasady stosowanych przeliczeń. Jeżeli kredytobiorca potrzebował środków w PLN, a bank stosował własne kursy walut przy uruchomieniu lub wykonywaniu umowy, nie można poprzestać na twierdzeniu, że sama obecność CHF w umowie przesądza o jej walutowym charakterze.

Właśnie dlatego sprawy Fortis Banku wymagają bardzo dokładnego odtworzenia mechanizmu ekonomicznego umowy. Trzeba ustalić, co klient rzeczywiście otrzymywał, w jakiej walucie bank spełnił swoje świadczenie, jak ustalano saldo zadłużenia, jakie kursy stosowano oraz czy konsument miał realną możliwość zrozumienia konsekwencji ekonomicznych zawieranej umowy.

Znaczenie regulaminu Fortis Banku

W sprawach dotyczących dawnych umów Fortis Banku szczególne znaczenie ma regulamin produktów kredytowych. To właśnie w regulaminie znajdowały się postanowienia dotyczące kursów walut, przewalutowania, zasad obciążania rachunków oraz sposobu wykonywania zobowiązania.

W analizowanych wzorcach regulamin posługiwał się pojęciami, które miały istotne znaczenie dla ustalenia sposobu działania umowy. Definicje i dalsze postanowienia regulaminu odwoływały się do mechanizmów wymiany walut, kursów kupna i sprzedaży oraz zasad stosowanych przez bank przy rozliczeniach. Jednocześnie problemem pozostawało to, czy regulamin wskazywał obiektywne, sprawdzalne i zrozumiałe zasady ustalania kursów walut.

Jeżeli bank zastrzegał możliwość stosowania własnych kursów bez jasnego wyjaśnienia sposobu ich tworzenia, konsument nie mógł samodzielnie zweryfikować, w jaki sposób bank ustala wysokość jego zobowiązania. Nie chodzi więc wyłącznie o to, czy w dokumentach pojawiał się frank szwajcarski. Chodzi o to, czy mechanizm wpływający na wysokość świadczeń stron został przedstawiony w sposób przejrzysty, jednoznaczny i możliwy do skontrolowania.

Wszystkie te elementy razem — wskazanie kwoty kredytu w walucie obcej, rachunek walutowy, możliwość spłaty w CHF oraz mechanizmy przewalutowania zawarte w regulaminie — mogły tworzyć wrażenie klasycznego kredytu walutowego. Rzeczywista konstrukcja umowy wymagała jednak głębszej analizy, ponieważ istotne znaczenie miały także wypłata środków, limit złotowy, stosowane kursy i sposób wykonywania zobowiązania.

Bank twierdził, że kredytobiorca wiedział, co podpisuje

W sporach dotyczących dawnych umów Fortis Banku banki często podnoszą argument, że kredytobiorca miał świadomość ryzyka walutowego, korzystał z rachunku prowadzonego w CHF, mógł spłacać kredyt bezpośrednio we frankach szwajcarskich i akceptował konstrukcję umowy.

Taka argumentacja nie zamyka jednak sprawy. Sama świadomość tego, że w umowie pojawia się waluta obca, nie oznacza jeszcze, że konsument został prawidłowo poinformowany o rzeczywistym mechanizmie działania umowy. Czym innym jest wiedza, że kurs CHF może się zmieniać, a czym innym możliwość zrozumienia, jak zmiana kursu przełoży się na saldo zadłużenia, wysokość rat, koszt kredytu i sytuację ekonomiczną kredytobiorcy w długim okresie.

Istotne jest również to, czy klient mógł ustalić, w jaki sposób bank wyznacza kursy walut, czy znał zasady przeliczeń, czy miał wpływ na treść postanowień umownych oraz czy bank przedstawił mu konsekwencje ekonomiczne umowy w sposób pozwalający na podjęcie świadomej decyzji.

W analizowanej sprawie wykazywaliśmy, że mechanizm rozliczeń nie był dla kredytobiorcy przejrzysty, a konstrukcja dokumentów wymagała zestawienia umowy, regulaminu oraz sposobu faktycznego wykonania kredytu. To właśnie ta warstwa sprawia, że sprawy Fortis Banku nie powinny być oceniane powierzchownie.

Spłacony kredyt Fortis Banku – czy nadal można dochodzić roszczeń?

Tak. Całkowita spłata kredytu nie oznacza, że kredytobiorca traci możliwość dochodzenia roszczeń przeciwko bankowi. W wielu sprawach spłacony kredyt pozwala wręcz dokładniej ustalić pełną wysokość świadczeń pobranych przez bank przez cały okres wykonywania umowy.

Przy spłaconych kredytach szczególne znaczenie ma analiza historii spłat, zaświadczeń bankowych, waluty poszczególnych płatności, sposobu rozliczania rat oraz tego, czy bank pobierał świadczenia na podstawie mechanizmu, który może zostać zakwestionowany. Dopiero po takiej analizie można ocenić, czy kredytobiorca może żądać zwrotu określonych kwot i w jakiej wysokości.

Wyrok Sądu Okręgowego w Toruniu pokazuje, że spłacenie kredytu nie przekreśla sprawy. Przeciwnie — w niektórych przypadkach pełna historia wykonywania umowy pozwala bardzo precyzyjnie odtworzyć rozliczenia i sformułować roszczenie o zapłatę.

Co pokazuje ten wyrok?

Wyrok przeciwko BNP Paribas w sprawie dawnej umowy Fortis Banku pokazuje, że nie każdą sprawę frankową można ocenić po samym tytule umowy albo po kilku wybranych postanowieniach. W przypadku bardziej złożonych wzorców konieczne jest ustalenie, jak umowa działała w praktyce i czy kredytobiorca miał możliwość zrozumienia mechanizmu wpływającego na wysokość jego zobowiązania.

W tego rodzaju sprawach znaczenie mają nie tylko postanowienia samej umowy, ale również regulamin, definicje stosowane przez bank, zasady przewalutowania, sposób uruchomienia kredytu, historia spłat i dokumenty dotyczące wykonywania zobowiązania. Dopiero zestawienie tych elementów pozwala ocenić, czy konstrukcja kredytu była przejrzysta i zgodna z prawem.

Sprawy dawnego Fortis Banku są wymagające, ale nie oznacza to, że są z góry skazane na niepowodzenie. Wymagają natomiast dokładnej analizy dokumentów, właściwego odtworzenia mechanizmu ekonomicznego umowy i argumentacji dopasowanej do konkretnego wzorca, a nie do ogólnego schematu spraw frankowych. Inne materiały dotyczące podobnych umów znajdują się również pod tagiem Fortis Bank.

Umowa dawnego Fortis Banku? Warto ją dokładnie przeanalizować

Osoby posiadające dawne umowy Fortis Banku, którego następcą prawnym jest obecnie BNP Paribas Bank Polska S.A., często spotykały się z informacją, że ich sprawa jest trudniejsza niż typowe sprawy frankowe. W wielu przypadkach taka ocena wynikała z nietypowej konstrukcji dokumentów, rachunku walutowego, wypłaty powiązanej z limitem złotowym albo możliwości spłaty w CHF.

Te elementy nie wykluczają jednak analizy roszczeń. Przeciwnie — wymagają dokładnego sprawdzenia, czy umowa rzeczywiście była kredytem walutowym, czy też w praktyce opierała się na mechanizmie przeliczeniowym kontrolowanym przez bank. Znaczenie ma także to, czy kredyt został już spłacony, jakie świadczenia pobrał bank i czy dokumentacja pozwala precyzyjnie odtworzyć rozliczenia.

Kontakt z kancelarią

Osoby posiadające dawne umowy Fortis Banku mogą sprawdzić, czy w ich przypadku występują podobne mechanizmy jak w opisanej sprawie. Analiza obejmuje treść umowy, regulamin, sposób uruchomienia kredytu, historię spłat oraz dokumenty dotyczące wykonywania zobowiązania. Na tej podstawie można ocenić, czy istnieją podstawy do dochodzenia roszczeń wobec banku.