Kredyt złotowy Bank Zachodni WBK – czy umowa może mieć wadliwe oprocentowanie?

Kredyt złotowy Bank Zachodni WBK zawarty na początku lat 2000. nie zawsze był oparty na przejrzystym mechanizmie oprocentowania. W niektórych umowach bank wskazywał początkową stopę procentową, a następnie odsyłał do „standardowej oferty Banku” i ogólnych przesłanek zmiany oprocentowania. Taki zapis może rodzić poważne wątpliwości, ponieważ kredytobiorca nie otrzymywał jasnego wzoru pozwalającego samodzielnie obliczyć wysokość raty.

Najważniejsze informacje

- niektóre stare umowy Banku Zachodniego WBK nie zawierały klasycznego wzoru oprocentowania typu WIBOR + stała marża;

- bank wskazywał oprocentowanie początkowe, a następnie odwoływał się do własnej „standardowej oferty”;

- umowa mogła wymieniać kilka przesłanek zmiany oprocentowania, ale bez wyjaśnienia, jak dokładnie wpływają one na wysokość raty;

- problem może dotyczyć zarówno pierwotnych kredytów złotowych, jak i kredytów później przeliczonych aneksem na CHF;

- w takich sprawach analizujemy nie tylko aneks frankowy, ale również pierwotną konstrukcję umowy złotowej.

Na czym polega problem w starych umowach Banku Zachodniego WBK?

W wielu współczesnych umowach kredytu złotowego oprocentowanie opisuje się według prostego schematu – wskaźnik referencyjny, najczęściej WIBOR, powiększony o stałą marżę banku. Taki zapis również może wymagać analizy, ale przynajmniej jakkolwiek pozwala ustalić podstawowy wzór obliczenia oprocentowania.

W starszych umowach Banku Zachodniego WBK konstrukcja bywała inna. Umowa mogła wskazywać konkretną stopę oprocentowania na początku kredytowania, a po upływie określonego okresu odsyłać do „standardowej oferty Banku”. W praktyce oznaczało to, że kredytobiorca znał oprocentowanie początkowe, ale nie znał obiektywnego wzoru, według którego bank miał ustalać oprocentowanie w kolejnych latach.

Taki mechanizm budzi zasadnicze wątpliwości. Jeżeli umowa nie wskazuje stałej marży, nie zawiera algorytmu zmiany oprocentowania i nie wyjaśnia, jak bank ma przełożyć zmiany rynkowe na wysokość raty, konsument nie może samodzielnie sprawdzić, czy bank działa prawidłowo.

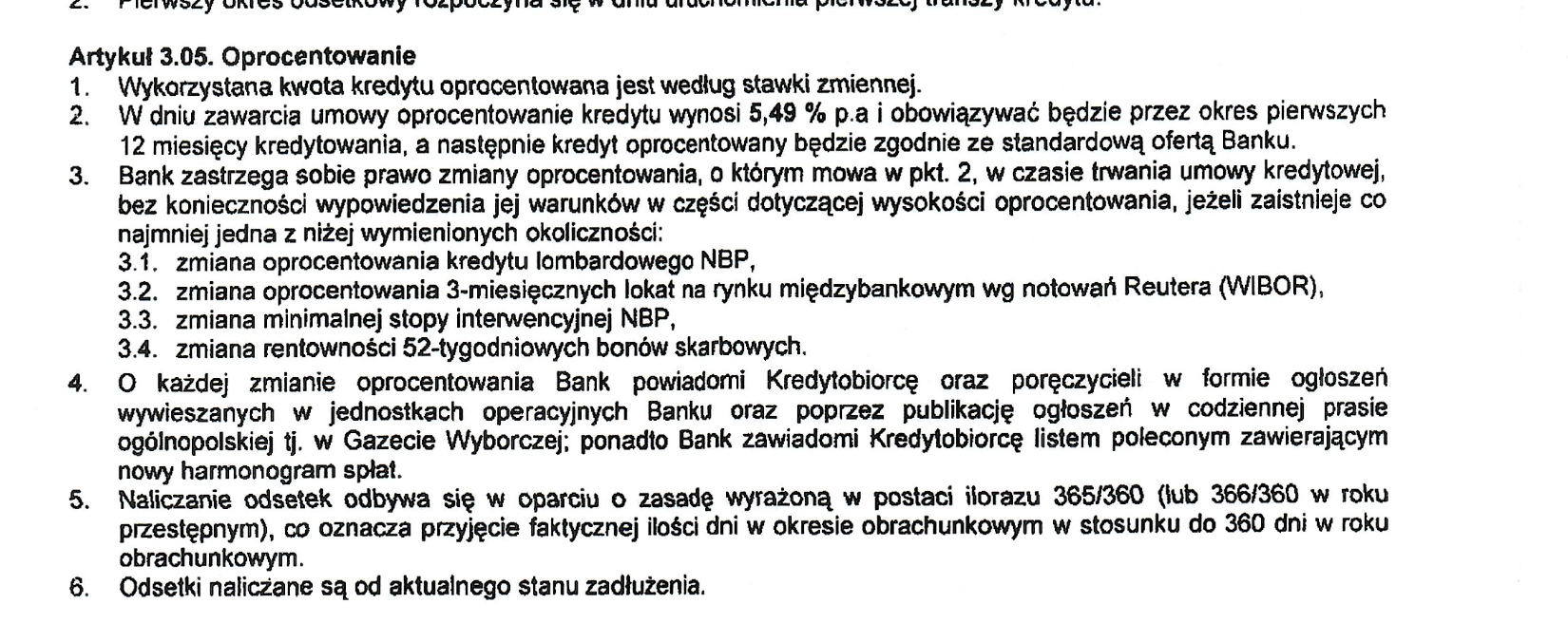

Przykładowy zapis dotyczący oprocentowania

W analizowanych przez nas umowach można spotkać postanowienia, zgodnie z którymi wykorzystana kwota kredytu była oprocentowana według stawki zmiennej. Umowa wskazywała, że w dniu jej zawarcia oprocentowanie wynosi określoną wartość procentową w stosunku rocznym i obowiązuje przez pierwsze 12 miesięcy kredytowania. Następnie kredyt miał być oprocentowany zgodnie ze „standardową ofertą Banku”.

W dalszej części umowa mogła wymieniać przesłanki zmiany oprocentowania, takie jak zmiana stopy kredytu lombardowego NBP, zmiana oprocentowania 3-miesięcznych lokat na rynku międzybankowym według notowań Reutersa, zmiana minimalnej stopy interwencyjnej NBP albo zmiana rentowności bonów skarbowych.

Samo wymienienie kilku parametrów rynkowych nie rozwiązuje jednak problemu. Kluczowe jest to, czy umowa wyjaśnia, jak dokładnie zmiana tych parametrów wpływa na wysokość oprocentowania kredytu. Jeżeli tego nie robi, kredytobiorca nadal nie wie, jak bank ma obliczyć ratę.

Przykładowa wada nie polega wyłącznie na tym, że oprocentowanie było zmienne. Kredyt o zmiennym oprocentowaniu sam w sobie nie jest niedopuszczalny. Problem pojawia się wtedy, gdy umowa nie pozwala ustalić, według jakiego wzoru bank może zmieniać oprocentowanie i jaka część stopy procentowej stanowi stały zarobek banku.

Dlaczego brak marży i wzoru ma znaczenie?

Stała marża banku pełni ważną funkcję informacyjną. Pozwala oddzielić część rynkową oprocentowania od części, która stanowi wynagrodzenie banku. Jeżeli umowa przewiduje mechanizm WIBOR + marża, kredytobiorca może przynajmniej sprawdzić, jaka stopa referencyjna została przyjęta i czy bank prawidłowo dodał do niej umówioną marżę.

W umowie, która odwołuje się jedynie do „standardowej oferty Banku”, sytuacja wygląda inaczej. Kredytobiorca nie zna marży. Nie zna wzoru. Nie wie, czy bank powinien zmienić oprocentowanie o całą zmianę danego wskaźnika, o jej część, czy według jeszcze innej zasady. Nie wie też, który z kilku wymienionych parametrów bank uznał za decydujący.

W efekcie wysokość oprocentowania staje się dla konsumenta nieweryfikowalna. Kredytobiorca dowiaduje się, jaką stopę zastosował bank, ale nie może samodzielnie odtworzyć drogi dojścia do tej wartości. To poważny problem z perspektywy przejrzystości umowy.

Zmiana oprocentowania według decyzji banku

Problem najlepiej widać na konkretnych danych z historii kredytu. Jeżeli umowa przewidywała oprocentowanie początkowe, na przykład 5,49% w stosunku rocznym, a po pierwszych 12 miesiącach bank podwyższał oprocentowanie do poziomu ponad 9%, kredytobiorca powinien móc sprawdzić, z czego dokładnie taka zmiana wynika.

Jeżeli umowa nie zawiera algorytmu, nie da się odpowiedzieć na podstawowe pytania: jaki wskaźnik bank przyjął, z jakiej daty pochodził ten wskaźnik, jaka była stała część oprocentowania, czy zmiana była proporcjonalna oraz dlaczego oprocentowanie wyniosło akurat tyle, a nie mniej albo więcej.

To oznacza, że problem wadliwej klauzuli oprocentowania nie jest abstrakcyjny. On wpływa na realne rozliczenia, wysokość raty, wysokość odsetek i możliwość sprawdzenia, czy bank wykonywał umowę zgodnie z jej treścią.

Co z aneksem przeliczającym kredyt na CHF?

Część kredytów złotowych Banku Zachodniego WBK była później zmieniana aneksami, które prowadziły do przeliczenia kredytu na CHF. W takiej sytuacji pojawiają się dwa poziomy analizy.

Pierwszy dotyczy samego aneksu i mechanizmu przeliczenia kredytu na walutę obcą. Trzeba wtedy sprawdzić, w jaki sposób bank ustalił saldo po konwersji, jaki kurs zastosował, czy kredytobiorca został rzetelnie poinformowany o skutkach zmiany oraz czy aneks wprowadził mechanizm typowy dla kredytów powiązanych z CHF.

Drugi poziom dotyczy umowy pierwotnej. Nawet jeżeli aneks frankujący budzi zastrzeżenia, nie można tracić z pola widzenia tego, że pierwotna umowa złotowa również mogła być wadliwa. Jeżeli już przed aneksem bank zastrzegł dla siebie nieprzejrzysty mechanizm zmiany oprocentowania, w sprawie należy rozważyć nie tylko eliminację aneksu, ale także dalej idące zarzuty wobec całej umowy.

Co sprawdzamy przy analizie takiej umowy?

Analiza starego kredytu złotowego Banku Zachodniego WBK wymaga przejrzenia nie tylko samej umowy, ale także aneksów, historii spłat, zaświadczeń banku, harmonogramów oraz informacji o zmianach oprocentowania. W tego typu sprawach kluczowe znaczenie ma ustalenie, czy kredytobiorca mógł samodzielnie odtworzyć mechanizm obliczania oprocentowania.

- sprawdzamy, czy umowa wskazuje stałą marżę banku;

- analizujemy, czy umowa zawiera wzór oprocentowania;

- badamy, jakie przesłanki zmiany oprocentowania wskazał bank;

- oceniamy, czy przesłanki te są konkretne, mierzalne i powiązane z wysokością raty;

- porównujemy zapisy umowy z rzeczywistą historią zmian oprocentowania;

- weryfikujemy, czy aneks do CHF był samodzielnym źródłem wadliwości, czy tylko pogłębił problem istniejący już w umowie pierwotnej.

Dopiero po takiej analizie można ocenić, czy w konkretnej sprawie większy sens ma kwestionowanie samego aneksu, określonych postanowień umowy, czy całej umowy kredytu.

Podsumowanie

Kredyt złotowy Bank Zachodni WBK może wymagać analizy nie tylko wtedy, gdy został później przeliczony na CHF. Już sama pierwotna umowa złotowa może zawierać postanowienia, które nie pozwalały kredytobiorcy samodzielnie ustalić, jak bank będzie obliczał oprocentowanie po pierwszych miesiącach lub latach kredytowania.

Szczególną uwagę warto zwrócić na umowy, w których bank nie wskazał stałej marży, nie podał wzoru oprocentowania i odwołał się do własnej „standardowej oferty”. Taki mechanizm może oznaczać, że bank pozostawił sobie jednostronny wpływ na wysokość oprocentowania, a konsument nie miał realnej możliwości weryfikacji wysokości rat.

Każda sprawa wymaga jednak indywidualnej oceny. Znaczenie mają konkretne zapisy umowy, data jej zawarcia, historia zmian oprocentowania, treść aneksów oraz dane z zaświadczenia banku.

Kontakt z kancelarią

Analizujemy dawne umowy kredytów złotowych oraz umowy, które zostały później zmienione aneksami walutowymi. Weryfikujemy, czy bank prawidłowo opisał mechanizm oprocentowania, czy kredytobiorca mógł samodzielnie ustalić wysokość raty oraz czy w sprawie istnieją podstawy do kwestionowania umowy lub aneksu.