Umowa Bank BPH / GE Capital z 2011 r. – specyficzny § 17 i kredyt indeksowany do CHF

Nie każda umowa frankowa Banku BPH lub dawnego GE Money opiera się na takim samym wzorcu. W umowach z 2011 r. można spotkać § 17 dotyczący tabel kursowych, który różni się od wcześniejszych zapisów opartych na formule kursu średniego NBP powiększanego lub pomniejszanego o marżę banku. To sprawia, że analiza takiej umowy wymaga większej precyzji, zwłaszcza gdy kredyt był wypłacany w złotych, indeksowany do CHF, a saldo i raty zależały od kursów stosowanych przez bank.

Najważniejsze informacje

- analizowany wzorzec dotyczy umowy Bank BPH S.A. z grupy GE Capital, sporządzonej w marcu 2011 r.;

- umowa przewidywała kredyt w złotych polskich, indeksowany kursem CHF;

- § 17 tej umowy różnił się od wcześniejszych wzorców GE Money, w których kursy opisywano przez formułę NBP plus albo minus marża;

- w tej umowie problem wymagał analizy tego, czy zapis rzeczywiście pozwalał konsumentowi samodzielnie ustalić kurs stosowany do wypłaty, salda i spłaty kredytu;

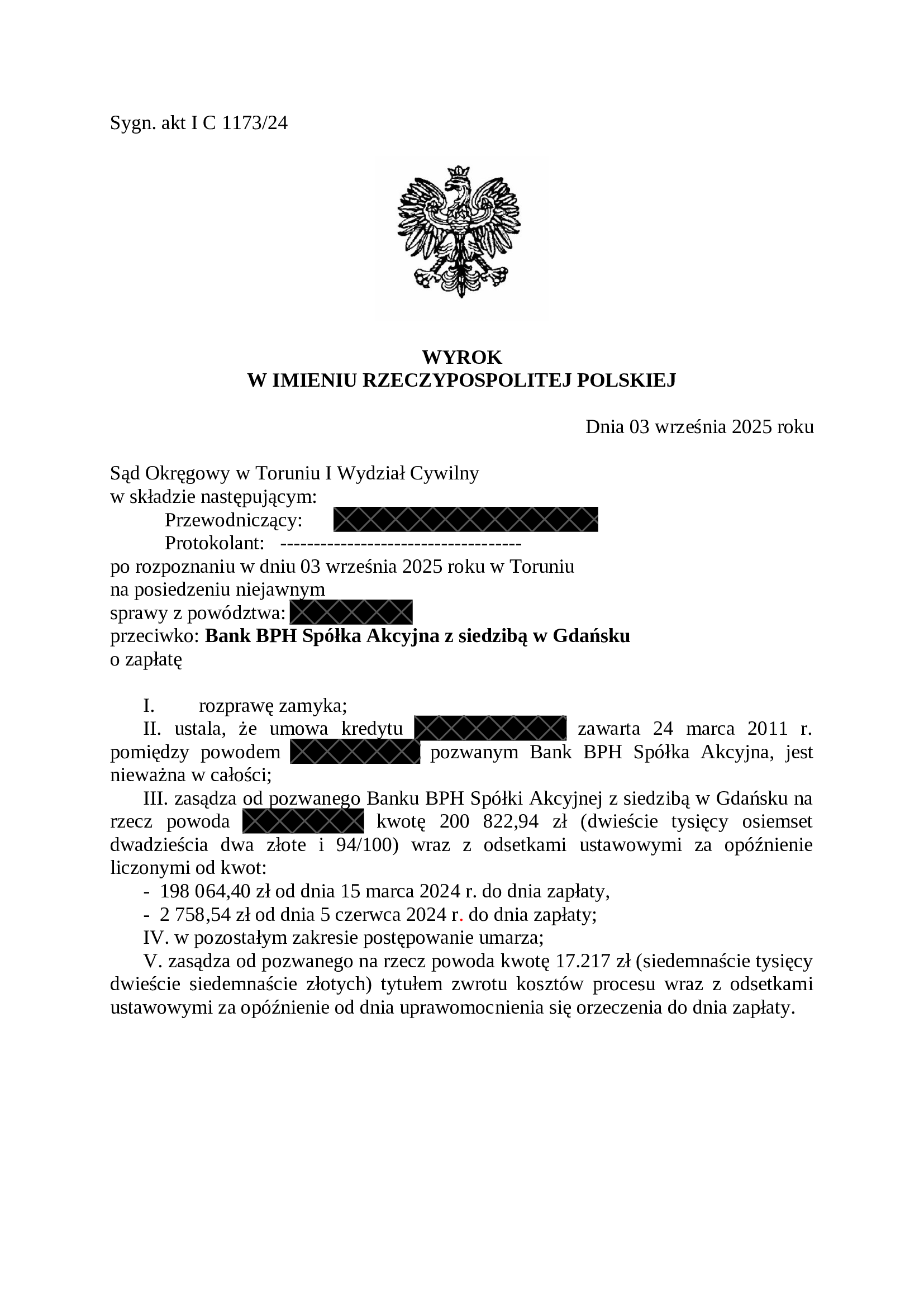

- Sąd Okręgowy w Toruniu wyrokiem z 3 września 2025 r., sygn. I C 1173/24, ustalił nieważność umowy i zasądził na rzecz kredytobiorcy 200 822,94 zł wraz z odsetkami.

Dlaczego ten wzorzec umowy jest szczególny?

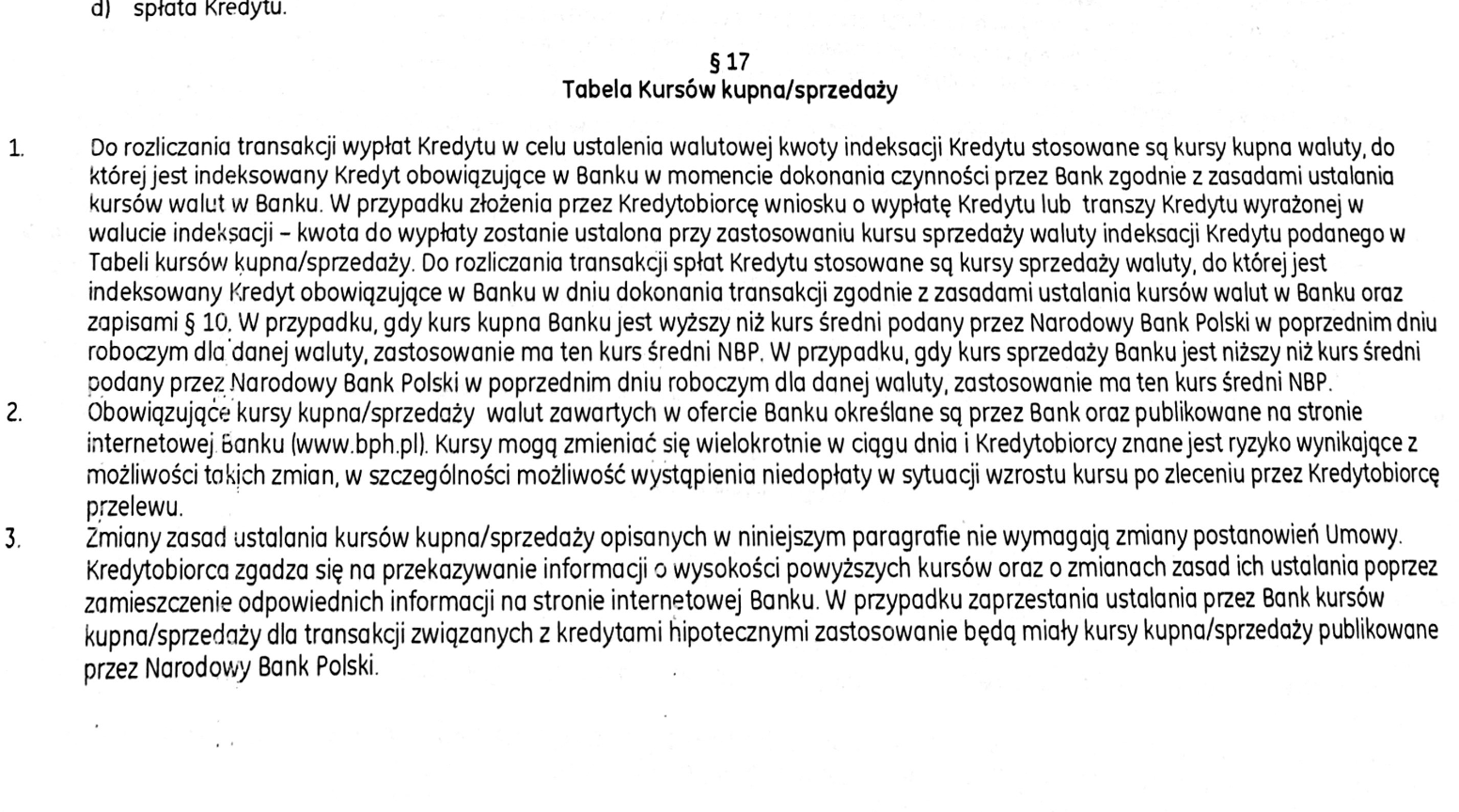

Umowy Banku BPH i dawnych wzorców GE Money nie zawsze miały identyczną konstrukcję. W starszych umowach § 17 często opisywał kurs kupna i kurs sprzedaży przez odniesienie do kursu średniego NBP oraz marży banku. W analizowanej umowie z 2011 r. zapis wyglądał inaczej. Nie zawierał klasycznej formuły „kurs średni NBP plus/minus marża”, lecz odwoływał się do kursów obowiązujących w banku, ustalanych zgodnie z zasadami ustalania kursów walut w banku.

To istotna różnica. Taki wzorzec nie powinien być oceniany automatycznie przez pryzmat wcześniejszych umów GE Money. Wymaga osobnej analizy – trzeba sprawdzić, czy konsument otrzymał w samej umowie taki opis mechanizmu, który pozwalał mu samodzielnie odtworzyć kurs stosowany do wypłaty kredytu, ustalenia salda i rozliczenia rat.

W sprawie, którą prowadziliśmy, umowa została sporządzona 24 marca 2011 r. i dotyczyła kredytu w kwocie 140 483,21 zł indeksowanego kursem CHF. Kredyt był wypłacany w złotych, ale saldo miało zostać wyrażone w walucie indeksacji według kursu kupna z tabeli banku. Ten mechanizm był następnie powiązany ze spłatą rat według kursu sprzedaży.

Czym różnił się § 17 w tej umowie?

W analizowanym wzorcu § 17 nosił tytuł „Tabela kursów kupna/sprzedaży”. Przewidywał stosowanie kursów kupna i sprzedaży obowiązujących w banku oraz odwoływał się do zasad ustalania kursów walut w banku. Jednocześnie zawierał określone odniesienia do kursu średniego NBP, które miały działać w opisanych w umowie sytuacjach.

Problem polegał na tym, że taki zapis nadal nie przedstawiał konsumentowi pełnego i samodzielnie weryfikowalnego sposobu ustalania kursu. Umowa nie wyjaśniała wprost, jakie konkretnie zasady stosuje bank, jakie dane bierze pod uwagę, jak kształtuje spread i jak kredytobiorca może sprawdzić, czy kurs zastosowany do jego kredytu został ustalony prawidłowo.

Ważne było również to, że umowa przewidywała możliwość zmiany zasad ustalania kursów kupna i sprzedaży bez zmiany postanowień umowy. Z perspektywy konsumenta oznaczało to, że mechanizm wpływający na jego saldo i raty nie został zamknięty w treści umowy w sposób prosty, stabilny i możliwy do samodzielnego sprawdzenia.

Na czym polegał problem z wypłatą i spłatą kredytu?

W analizowanej umowie problem nie ograniczał się do samego brzmienia § 17. Znaczenie miał cały mechanizm indeksacji. Kredyt był oznaczony w złotych polskich, ale w dniu wypłaty saldo miało zostać wyrażone w CHF według kursu kupna z tabeli banku. Następnie spłata rat w złotych była rozliczana według kursu sprzedaży CHF.

kwota kredytu w PLN → kurs kupna z tabeli banku → saldo w CHF → rata kredytu → kurs sprzedaży z tabeli banku → spłata w PLN

Taka konstrukcja powodowała, że bank stosował inny kurs dla ustalenia salda kredytu, a inny dla rozliczania spłaty. Kredytobiorca nie miał wpływu na treść tabeli kursowej, moment zastosowania kursu ani zasady, według których bank ustalał kursy kupna i sprzedaży.

Szczególnie istotne było także postanowienie dotyczące teoretycznej wypłaty kredytu lub transzy w walucie indeksacji. W takim wariancie kwota przekazana kredytobiorcy miała być ustalana według kursu sprzedaży, natomiast zasady ustalania walutowej kwoty indeksacji pozostawały bez zmian, czyli saldo nadal było ustalane według kursu kupna. Taki model dodatkowo pokazywał, że konstrukcja wypłaty i salda była dla konsumenta trudna do samodzielnego zweryfikowania.

Właśnie dlatego w takich umowach nie wystarczy zapytać, czy bank stosował kurs zbliżony do rynkowego. Istotniejsze jest to, czy konsument już w chwili podpisywania umowy znał jasne zasady ustalania swojego zobowiązania.

Dlaczego sama informacja o ryzyku nie wystarcza?

W umowie znajdowały się oświadczenia kredytobiorcy dotyczące ryzyka kursowego. Tego rodzaju zapisy banki często przedstawiają jako dowód, że konsument został prawidłowo poinformowany. W praktyce samo podpisanie oświadczenia nie kończy analizy.

Trzeba sprawdzić, czy bank wyjaśnił nie tylko samą możliwość zmiany kursu CHF, ale także skutki tej zmiany dla salda zadłużenia, wysokości rat, całkowitego kosztu kredytu i sytuacji kredytobiorcy w razie znacznego wzrostu kursu. Ogólna informacja o ryzyku nie jest tym samym, co realne pokazanie ekonomicznych skutków wieloletniej umowy indeksowanej do waluty obcej.

Swoją drogą dokumenty kredytowe miały zostać przedstawione kredytobiorcy 25 marca 2011 r. o godz. 14:00, podczas gdy umowę zawarto tego samego dnia o godz. 14:15. Taki odstęp czasu trudno uznać za rzeczywistą możliwość spokojnej analizy wzorca umownego 🙂

Wyrok Sądu Okręgowego w Toruniu

W sprawie dotyczącej tego wzorca Sąd Okręgowy w Toruniu wyrokiem z 3 września 2025 r., sygn. I C 1173/24, ustalił nieważność umowy kredytu. Sąd zasądził także od Banku BPH S.A. na rzecz kredytobiorcy kwotę 200 822,94 zł wraz z odsetkami ustawowymi za opóźnienie.

Sprawa pokazuje, że także umowy z bardziej rozbudowanym § 17 wymagają dokładnej, indywidualnej analizy. Nie każda wada wygląda tak samo jak w starszych wzorcach GE Money. W tym przypadku istotne było to, czy zastosowany mechanizm rzeczywiście pozwalał konsumentowi zrozumieć, jak bank ustala kursy, jak przelicza wypłatę i spłatę oraz jak ryzyko kursowe wpływa na saldo i raty.

Kiedy warto sprawdzić taką umowę?

Analiza może być potrzebna zwłaszcza wtedy, gdy umowa została zawarta z Bankiem BPH S.A. z grupy GE Capital w latach 2010–2011, kredyt był indeksowany do CHF, a w umowie znajduje się § 17 zatytułowany „Tabela kursów kupna/sprzedaży”.

W pierwszej kolejności sprawdzamy, czy § 17 jest starszym wzorcem opartym na formule NBP plus/minus marża, czy nowszym zapisem odwołującym się do zasad ustalania kursów walut w banku. To rozróżnienie ma znaczenie, ponieważ sposób argumentacji w obu przypadkach nie jest identyczny.

Następnie analizujemy mechanizm wypłaty kredytu, przeliczenia salda, spłaty rat, treść oświadczeń o ryzyku oraz dokumenty przekazane kredytobiorcy przed podpisaniem umowy. Dopiero zestawienie tych elementów pozwala ocenić, czy w konkretnej sprawie istnieją podstawy do kwestionowania umowy.

Podsumowanie

Umowa Bank BPH / GE Capital z 2011 r. z § 17 dotyczącym tabel kursowych nie powinna być oceniana automatycznie tak samo jak wcześniejsze wzorce GE Money. Ten zapis był bardziej specyficzny, a przez to wymagał dokładniejszej analizy. Nie oznacza to jednak, że był wolny od wad.

Najważniejsze pytanie brzmi, czy konsument mógł na podstawie umowy samodzielnie ustalić, jak bank wyznacza kursy, jak przelicza wypłatę i spłatę kredytu oraz jakie skutki ekonomiczne niesie ryzyko kursowe. Jeżeli odpowiedź jest negatywna, umowa może wymagać pogłębionej analizy prawnej.

Kontakt z kancelarią

Analizujemy umowy Bank BPH / GE Capital oraz dawne wzorce GE Money powiązane z CHF. Sprawdzamy, jaki dokładnie § 17 znajduje się w umowie, jak ukształtowano mechanizm wypłaty i spłaty kredytu oraz czy kredytobiorca otrzymał realne informacje o ryzyku kursowym.