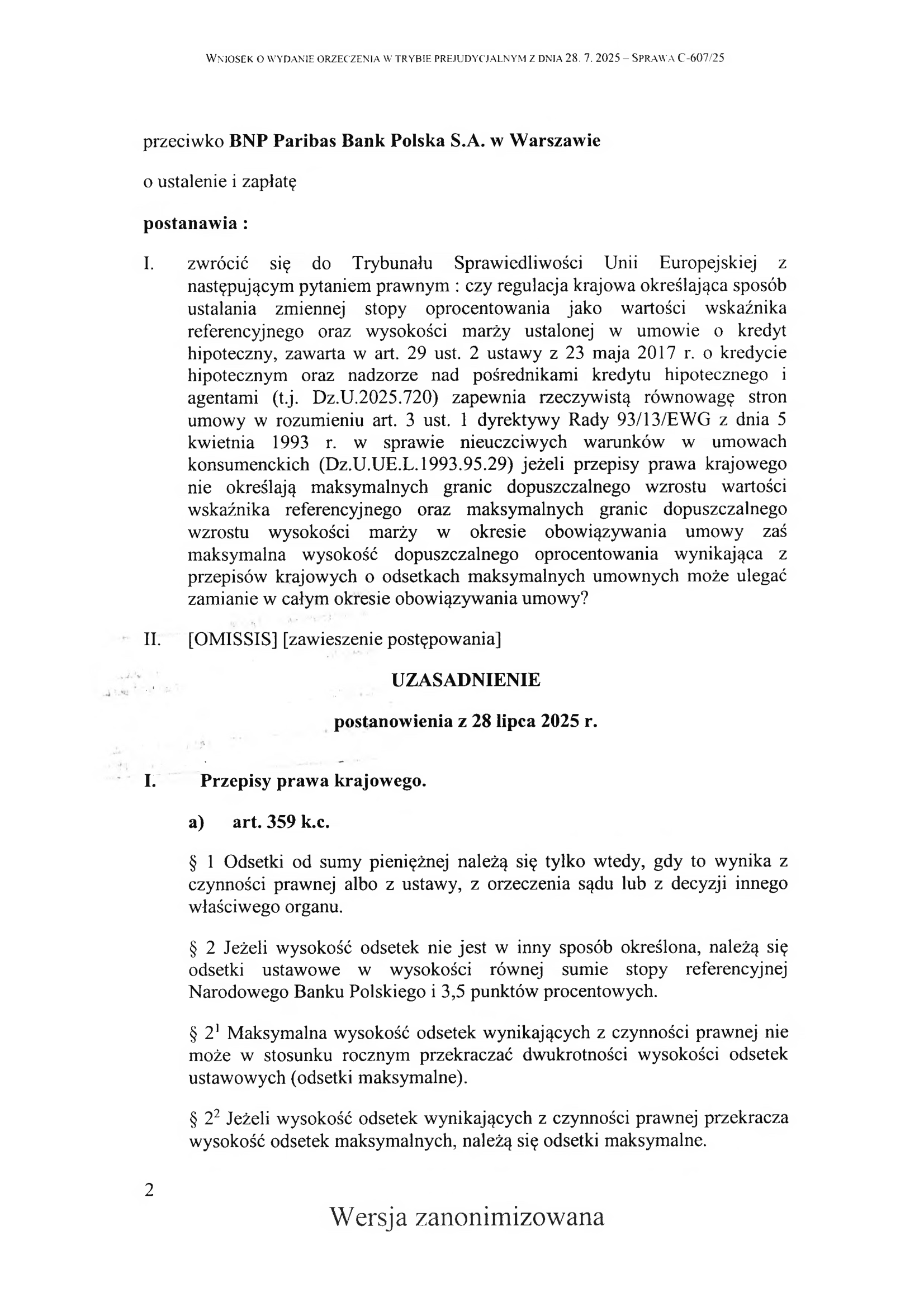

C-607/25 Koź – WIBOR przed TSUE. Czy kredyt złotowy może przerzucać na konsumenta ryzyko bez realnej granicy?

Sprawa C-607/25 Koź dotyczy kredytu złotowego opartego na wskaźniku WIBOR. Sedno nie sprowadza się do pytania, czy WIBOR jako taki może występować w umowie. Sąd Okręgowy w Krakowie zapytał TSUE o coś bardziej podstawowego: czy kredyt hipoteczny może obciążać konsumenta zmiennym oprocentowaniem, jeżeli ani umowa, ani przepisy krajowe nie dają mu realnej, stałej granicy tego ryzyka.

Najważniejsze informacje o sprawie C-607/25 Koź

- Sprawa trafiła do TSUE po pytaniu prejudycjalnym Sądu Okręgowego w Krakowie.

- Postanowienie o skierowaniu pytania wydano 28 lipca 2025 r., a sprawa została zarejestrowana w TSUE pod sygnaturą C-607/25 Koź.

- Spór dotyczy kredytu hipotecznego w PLN, zawartego z BNP Paribas Bank Polska S.A.

- Kredyt był oprocentowany według zmiennej stopy, ustalanej jako WIBOR 3M oraz marża banku.

- Pytanie sądu dotyczy rzeczywistej równowagi stron, czyli art. 3 ust. 1 dyrektywy 93/13.

- Najważniejszy problem to brak stałej górnej granicy ryzyka: wzrost WIBOR, marża banku oraz zmienne odsetki maksymalne mogą powodować, że konsument nie zna rzeczywistego pułapu swojego obciążenia.

- To nadal nie jest wyrok TSUE. Sprawa nie przesądza automatycznie wyniku sporów o WIBOR, ale pokazuje bardzo istotny kierunek argumentacji.

O co dokładnie zapytał TSUE polski sąd?

Sąd Okręgowy w Krakowie zapytał, czy polska regulacja dotycząca zmiennego oprocentowania kredytu hipotecznego zapewnia rzeczywistą równowagę stron, jeżeli oprocentowanie określa się jako wartość wskaźnika referencyjnego oraz marżę ustaloną w umowie, ale przepisy krajowe nie określają maksymalnych granic wzrostu wskaźnika ani maksymalnych granic wzrostu marży w czasie trwania umowy.

W pytaniu pojawia się jeszcze jeden ważny element – odsetki maksymalne. Na pierwszy rzut oka mogłoby się wydawać, że skoro prawo przewiduje taki limit, to konsument ma ochronę. Sąd zwraca jednak uwagę, że limit odsetek maksymalnych także może zmieniać się przez cały okres obowiązywania umowy. A przy kredycie na 30 lat to nie jest drobna techniczna uwaga.

Najkrócej mówiąc – sąd pyta, czy konsument zna rzeczywistą granicę swojego ryzyka, jeżeli granica oprocentowania również może przesuwać się w czasie.

Sąd nie kwestionuje samej dopuszczalności stosowania wskaźników referencyjnych w kredytach. Wątpliwość dotyczy tego, czy konsument może wejść w umowę, w której jego przyszłe obciążenie zależy od zmiennych elementów, bez możliwości poznania realnego pułapu tego obciążenia.

Jaka umowa leży u podstaw sprawy?

W tle sprawy znajduje się umowa kredytu hipotecznego zawarta 18 grudnia 2019 r. z BNP Paribas Bank Polska S.A. Kredyt został udzielony w złotych polskich, w kwocie 420.000 zł, na okres 360 rat, czyli 30 lat. Spłata miała następować w równych ratach kapitałowo-odsetkowych.

Oprocentowanie kredytu było zmienne. Na dzień zawarcia umowy wynosiło 4,40% w skali roku i składało się z dwóch elementów: wskaźnika WIBOR w wysokości 1,70% oraz marży banku wynoszącej 2,70 punktu procentowego.

Sąd przywołał postanowienia Ogólnej Części Umowy. Zgodnie z § 3 ust. 1 kredyt był oprocentowany według zmiennej stopy oprocentowania obowiązującej w okresie, za który naliczane są odsetki, ustalanej jako suma stopy referencyjnej WIBOR 3M albo WIBOR 6M, zaokrąglonej do drugiego miejsca po przecinku, oraz marży banku określonej w szczegółowej części umowy. W tym samym postanowieniu wskazano, że zmiana stopy oprocentowania będzie mieć wpływ na wartość ekspozycji kredytowej oraz wysokość rat kapitałowo-odsetkowych kredytu.

Umowa przewidywała także okresy stabilizacji oprocentowania. Dla WIBOR 3M oprocentowanie miało zmieniać się co 3 miesiące, a dla WIBOR 6M co 6 miesięcy. Przy ustalaniu oprocentowania dla pierwszego okresu stabilizacji stosowano stopę referencyjną obowiązującą w dniu wypłaty kredytu albo pierwszej transzy, a dla kolejnych okresów — stopę obowiązującą w dniu rozpoczęcia nowego okresu stabilizacji.

Istotny jest również § 3 ust. 12 Ogólnej Części Umowy. Zgodnie z tym postanowieniem, jeżeli stopa oprocentowania kredytu w okresie kredytowania byłaby wyższa niż ustawowa wysokość odsetek maksymalnych, bank miał pobierać odsetki w wysokości odsetek maksymalnych. Brzmi jak bezpiecznik. Problem polega na tym, że ten bezpiecznik też nie jest przykręcony na stałe, bo odsetki maksymalne zmieniają się razem ze stopą referencyjną NBP.

Co pokazują liczby z tej sprawy?

Liczby przywołane we wniosku prejudycjalnym dobrze pokazują, że sprawa nie jest czysto teoretyczna. Oprocentowanie kredytu w pierwszych latach wykonywania umowy zmieniało się od poziomu około 1,71% do 8,92%. W grudniu 2023 r. oprocentowanie osiągnęło 8,92%, a rata została określona na 3.424,40 zł, z czego sama część odsetkowa wynosiła 2.962,93 zł.

420.000 zł

kwota kredytu wskazana w umowie.

30 lat

okres spłaty, czyli 360 równych rat kapitałowo-odsetkowych.

8,92%

poziom oprocentowania, który w realnym wykonywaniu umowy przełożył się na ratę 3.424,40 zł.

Sąd wskazał także, że w formularzu informacyjnym bank pokazywał scenariusz wzrostu oprocentowania do 10%. W takim wariancie rata miała wzrosnąć z 1.827,76 zł do 3.690,74 zł. Ta druga kwota przekraczała połowę dochodu kredytobiorcy z chwili zawierania umowy, który wynosił 5.168 zł netto.

Te dane dobrze oddają sedno pytania prejudycjalnego. Jeżeli kredytobiorca zawiera umowę na 30 lat, a jego obciążenie może wzrosnąć w takiej skali, to nie wystarczy powiedzieć, że „oprocentowanie jest zmienne”. Trzeba zapytać, czy konsument znał granice tego ryzyka i czy mógł ocenić, co taka umowa może oznaczać dla jego budżetu w trudniejszym scenariuszu.

Nie sam WIBOR, lecz sposób jego użycia w umowie

W uzasadnieniu wniosku pojawia się ważne rozróżnienie. Sąd krajowy wskazuje, że zasadniczy problem nie musi leżeć w mechanizmie ustalania WIBOR przez podmioty zewnętrzne. Problem może leżeć w tym, jak wskaźnik został użyty w umowach z konsumentami.

To jest kierunek bardziej precyzyjny niż ogólna walka ze wskaźnikiem. Sprawy WIBOR nie muszą polegać na udowadnianiu, że cały wskaźnik był wadliwy, zmanipulowany albo nielegalny. Dużo istotniejsze może być pytanie, czy konkretny bank w konkretnej umowie przerzucił na konsumenta ryzyko zmiennego oprocentowania w sposób przejrzysty, ograniczony i możliwy do zrozumienia.

Sam zapis WIBOR + marża pokazuje sposób obliczenia oprocentowania. Nie odpowiada jednak jeszcze na pytanie, czy kredytobiorca rozumiał ekonomiczne skutki takiej konstrukcji. W kredycie hipotecznym to nie jest akademicka subtelność. To różnica między podpisaniem umowy z wiedzą o ryzyku a podpisaniem umowy z poczuciem, że „jakoś to będzie”. A „jakoś to będzie” bywa najdroższą klauzulą w umowie, choć zwykle nie ma jej wprost w treści dokumentu.

Górna granica ryzyka – najważniejszy wątek sprawy

Najważniejszy punkt sprawy C-607/25 Koź dotyczy granic ryzyka. Sąd zauważa, że w polskim prawie funkcjonują odsetki maksymalne, ale ich wysokość nie jest stała. Zależy od stopy referencyjnej NBP, a więc może zmieniać się w czasie.

To prowadzi do prostego pytania: czy konsument zna rzeczywistą górną granicę swojego zobowiązania, skoro limit oprocentowania także może rosnąć? Jeżeli w dniu podpisania umowy odsetki maksymalne wynoszą jedną wartość, a kilka lat później mogą być znacznie wyższe, trudno uznać, że konsument od początku zna ostateczny pułap swojego ryzyka.

W analizowanej sprawie sąd wskazał, że odsetki maksymalne zmieniały się wielokrotnie. W dacie zawarcia umowy wynosiły 10% w skali roku, a w okresie obowiązywania umowy sięgnęły nawet 20,5% w skali roku. Z perspektywy konsumenta oznacza to, że sam mechanizm odsetek maksymalnych nie daje stałej i pewnej granicy odpowiedzialności.

Właśnie dlatego sąd pyta TSUE o rzeczywistą równowagę stron. Nie chodzi o to, że oprocentowanie zmienne jest z założenia niedopuszczalne. Chodzi o to, czy przy braku stałego limitu wzrostu konsument może oszacować skutki ekonomiczne umowy, zwłaszcza wtedy, gdy kredyt został zawarty na trzydzieści lat.

Co zarzucał kredytobiorca?

Z wniosku wynika, że powód nie kwestionował samej zgodności ustalania WIBOR z przepisami krajowymi i europejskimi. Zarzucał natomiast bankowi nieprawidłowe wykonanie obowiązków informacyjnych oraz brak rzetelnego wyjaśnienia ryzyk związanych z oprocentowaniem opartym na WIBOR.

Wśród zarzutów pojawiły się między innymi: niejednoznaczne sformułowanie postanowień dotyczących WIBOR, rozbieżne definicje wskaźnika w dokumentach, brak wskazania dokumentacji administratora WIBOR, brak informacji o czynnikach wpływających na zmianę wskaźnika oraz brak wyjaśnienia, że wzrost WIBOR wpływa nie tylko na ratę odsetkową, lecz także na tempo spłaty kapitału.

Ten ostatni punkt jest bardzo praktyczny. Przy ratach równych wzrost oprocentowania powoduje, że większą część raty pochłaniają odsetki, a mniejsza część idzie na kapitał. Kapitał spłaca się wolniej, saldo pozostaje wyższe, a koszt kredytu rośnie. To mechanizm, który w dokumentach bankowych często ginie pod ogólnym zdaniem: „rata może wzrosnąć”.

Jak bronił się bank?

Bank podnosił, że umowa jest ważna i zgodna z prawem, a kredytobiorca został prawidłowo poinformowany o ryzyku zmiennej stopy procentowej. Wskazywał na przekazane dokumenty, w tym informację o kosztach obsługi kredytu, formularz informacyjny oraz oświadczenie dotyczące akceptacji ryzyka.

Bank argumentował również, że informacje o WIBOR były publicznie dostępne, wskaźnik był ustalany przez niezależnego administratora, objęty regulacjami BMR i nadzorowany przez Komisję Nadzoru Finansowego. W stanowisku banku pojawił się też argument, że sądy cywilne nie powinny samodzielnie weryfikować ocen dokonywanych przez KNF.

Trzeba jednak oddzielić dwie rzeczy – zgodność funkcjonowania wskaźnika z regulacjami rynku finansowego oraz przejrzystość konkretnej umowy zawartej z konsumentem. Jedno nie zastępuje drugiego.

Dlaczego sprawa C-607/25 Koź może być ważna?

Jeżeli TSUE odpowie na pytanie w sposób korzystny dla konsumentów, sprawy kredytów złotowych mogą wejść w nowy etap. Nie będzie chodziło wyłącznie o to, czy bank wyjaśnił, czym jest WIBOR, albo czy podał aktualną wysokość oprocentowania. Znaczenie może mieć także to, czy umowa i przepisy dawały konsumentowi realną możliwość oceny górnego pułapu ryzyka.

To może być szczególnie ważne w sprawach, w których kredyt został zawarty na wiele lat, a dokumenty bankowe zawierały głównie ogólne pouczenia o zmiennej stopie procentowej. Samo podpisanie oświadczenia o ryzyku nie powinno kończyć analizy. Trzeba sprawdzić, czy to oświadczenie mówiło coś konkretnego, czy raczej było kolejną kartką w pakiecie dokumentów.

Sprawa C-607/25 Koź nie jest jeszcze wyrokiem. Nie przesądza nieważności umów złotowych, nie usuwa automatycznie WIBOR z kredytów i nie daje jednej odpowiedzi dla wszystkich kredytobiorców. Daje natomiast dobry punkt wyjścia do rozmowy o granicach ryzyka w kredytach konsumenckich.

Co warto sprawdzić w konkretnej umowie?

Przy kredycie złotowym opartym na WIBOR nie wystarczy sprawdzić, czy rata wzrosła. Trzeba przeanalizować, jak bank opisał mechanizm oprocentowania, jakie dokumenty przekazał przed zawarciem umowy, jakie symulacje przedstawił i czy pokazał konsumentowi możliwy ciężar wieloletniego ryzyka.

W praktyce do analizy potrzebne są przede wszystkim: umowa kredytu, regulamin, formularz informacyjny, oświadczenia o ryzyku, symulacje rat, harmonogramy, historia spłat, historia oprocentowania oraz aneksy, jeżeli były zawierane.

Warto sprawdzić także, czy dokumenty banku wyjaśniały wpływ oprocentowania na strukturę raty. Wzrost WIBOR nie oznacza wyłącznie wyższych odsetek. Przy ratach równych może oznaczać wolniejszą spłatę kapitału, a to przekłada się na dłuższe naliczanie odsetek od wyższego salda.

Dwie umowy z WIBOR mogą wyglądać podobnie tylko na pierwszy rzut oka. Procesowo mogą różnić się bardzo mocno. Czasem problemem będzie sama treść umowy. Czasem lakoniczne oświadczenie o ryzyku. Czasem brak sensownych symulacji. Czasem rozbieżność między umową, regulaminem i formularzem informacyjnym. Dlatego każda sprawa wymaga spokojnej, dokumentowej analizy.

Sprawa C-607/25 Koź a kredyty złotowe z WIBOR

Sprawa C-607/25 Koź wpisuje się w szerszą dyskusję o kredytach złotowych. Coraz wyraźniej widać, że problem tych umów nie musi dotyczyć wyłącznie samego WIBOR. Znaczenie może mieć także sposób przedstawienia ryzyka, brak stałej granicy oprocentowania, konstrukcja rat równych i realna możliwość oceny całkowitego kosztu kredytu.

Więcej o analizie takich spraw piszemy na stronie dotyczącej kredytów złotowych opartych na WIBOR. Punktem wyjścia zawsze pozostają jednak dokumenty konkretnej umowy. Dopiero one pozwalają ocenić, czy w danej sprawie mamy materiał do poważnej argumentacji, czy wyłącznie ogólne niezadowolenie ze wzrostu rat.

FAQ – C-607/25 Koź i kredyty WIBOR

Czy sprawa C-607/25 Koź oznacza, że kredyty z WIBOR są nieważne?

Nie. To wniosek prejudycjalny, a nie wyrok TSUE. Sprawa może mieć znaczenie dla oceny kredytów złotowych, ale nie przesądza automatycznie nieważności umów ani abuzywności wszystkich postanowień odwołujących się do WIBOR.

Co jest najważniejsze w pytaniu prejudycjalnym?

Najważniejsze jest pytanie o rzeczywistą równowagę stron przy kredycie ze zmiennym oprocentowaniem, jeżeli prawo i umowa nie określają stałej górnej granicy wzrostu wskaźnika referencyjnego, marży oraz całego obciążenia konsumenta.

Czy TSUE będzie oceniał, czy WIBOR był prawidłowo ustalany?

Z uzasadnienia wniosku wynika, że sąd krajowy nie koncentruje się na samym mechanizmie ustalania WIBOR przez podmioty zewnętrzne. Wątpliwość dotyczy przede wszystkim sposobu stosowania tego wskaźnika w umowach z konsumentami i braku granic ryzyka.

Czy podpisane oświadczenie o ryzyku zamyka sprawę?

Nie zawsze. Oświadczenie ma znaczenie dowodowe, ale trzeba zbadać jego treść. Ogólna informacja, że oprocentowanie może wzrosnąć, nie musi wystarczać, jeżeli konsument nie mógł oszacować rzeczywistych skutków ekonomicznych umowy.

Jakie dokumenty są potrzebne do analizy kredytu złotowego?

Najczęściej potrzebne są: umowa kredytu, regulamin, formularz informacyjny, oświadczenia o ryzyku, harmonogramy, historia spłat, historia oprocentowania oraz aneksy. W sprawach złotowych bardzo ważne są też dokumenty pokazujące, jak bank przedstawiał możliwy wzrost raty i całkowity koszt kredytu.

Podsumowanie

Sprawa C-607/25 Koź jest ważna, bo przesuwa rozmowę o kredytach złotowych w stronę granic ryzyka. Sąd Okręgowy w Krakowie nie pyta TSUE o prostą ocenę WIBOR jako wskaźnika. Pyta o to, czy konsument może być związany umową, w której jego obciążenie zależy od zmiennych elementów, a górna granica odpowiedzialności nie jest rzeczywiście znana.

To może mieć duże znaczenie dla sporów dotyczących kredytów złotowych. Nie oznacza jednak automatycznej odpowiedzi dla każdej umowy. Najważniejsze pozostaje to, co wynika z dokumentów: jak bank opisał oprocentowanie, jak pokazał ryzyko, czy przedstawił realne skutki wzrostu rat i czy konsument mógł zrozumieć ekonomiczny ciężar wieloletniego zobowiązania.

Analiza kredytu złotowego z WIBOR

W sprawach kredytów złotowych najwięcej mówi dokumentacja. Umowa, regulamin, formularz informacyjny, oświadczenia o ryzyku i historia spłat pozwalają ocenić, czy problem dotyczy wyłącznie wzrostu rat, czy także sposobu, w jaki bank opisał zmienne oprocentowanie i granice ryzyka. Taka analiza pomaga oddzielić argumenty procesowo użyteczne od tych, które dobrze brzmią tylko w skrócie.