GE Money Bank / BPH – prawomocna nieważność umowy kredytu i rozliczenie (SA Katowice, I ACa 551/23)

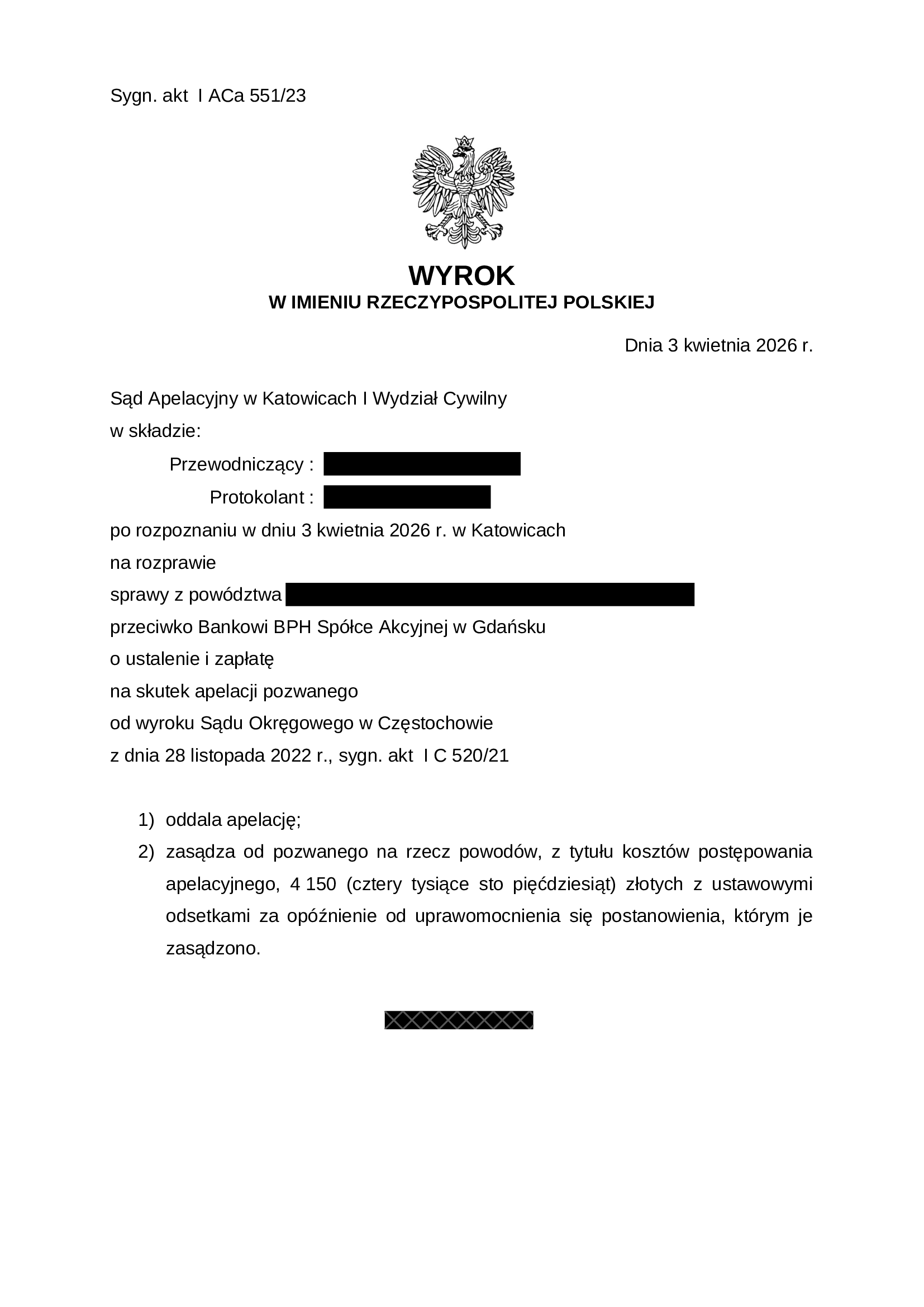

Wyrokiem z dnia 3 kwietnia 2026 r. Sąd Apelacyjny w Katowicach oddalił apelację Banku BPH i utrzymał w mocy korzystne dla kredytobiorców rozstrzygnięcie Sądu Okręgowego w Częstochowie dotyczące nieważności umowy kredytu GE Money Bank. Po prawomocnym zakończeniu sprawy bank rozliczył wyrok, a 29 kwietnia 2026 r. środki znajdowały się już na rachunku kredytobiorców. Sprawa dobrze pokazuje, jak istotne znaczenie w końcowym rozliczeniu mają odsetki za opóźnienie liczone przez kilka lat trwania sporu.

Najważniejsze informacje

- Wyrok prawomocny: Sąd Apelacyjny w Katowicach, 3 kwietnia 2026 r., sygn. I ACa 551/23.

- Rozstrzygnięcie apelacyjne: oddalenie apelacji banku.

- Wyrok I instancji: Sąd Okręgowy w Częstochowie, 28 listopada 2022 r., sygn. I C 520/21.

- Rozstrzygnięcie I instancji: ustalenie nieważności umowy kredytu z 5 czerwca 2007 r.

- Bank: Bank BPH S.A. jako następca prawny GE Money Bank S.A.

- Zasądzone świadczenie: 139 833,22 zł.

- Odsetki: ustawowe za opóźnienie od 17 lipca 2021 r. do dnia zapłaty.

- Koszty procesu: 6 434 zł w I instancji oraz 4 150 zł w postępowaniu apelacyjnym.

- Rozliczenie: po prawomocnym wyroku bank wypłacił należność, a 29 kwietnia 2026 r. środki były na rachunku kredytobiorców.

Apelacja banku oddalona – wyrok stał się prawomocny

Wyrokiem z dnia 3 kwietnia 2026 r. Sąd Apelacyjny w Katowicach rozpoznał apelację banku na rozprawie i oddalił ją w całości. Oznacza to, że korzystne dla kredytobiorców rozstrzygnięcie Sądu Okręgowego w Częstochowie zostało utrzymane, a ustalenie nieważności umowy stało się prawomocne.

Sąd Apelacyjny zasądził również od banku na rzecz kredytobiorców 4 150 zł tytułem kosztów postępowania apelacyjnego. Po prawomocnym zakończeniu sprawy bank rozliczył wyrok, a 29 kwietnia 2026 r. kredytobiorcy mieli już środki na rachunku.

Sąd Okręgowy w Częstochowie wyrokiem z dnia 28 listopada 2022 r. ustalił nieważność umowy kredytu nr U08E/75271602 zawartej 5 czerwca 2007 r. z GE Money Bank S.A. oraz zasądził od Banku BPH S.A. na rzecz kredytobiorców kwotę 139 833,22 zł wraz z odsetkami ustawowymi za opóźnienie.

Odsetki zostały zasądzone w dwóch etapach: od kwoty 137 744,31 zł od 17 lipca 2021 r. do 8 listopada 2021 r. oraz od kwoty 139 833,22 zł od 9 listopada 2021 r. do dnia zapłaty. To istotne, ponieważ przy kilkuletnim okresie naliczania odsetki stały się bardzo ważną częścią końcowego rozliczenia.

W tej sprawie ma to wymiar bardzo konkretny. Przy założeniu rozliczenia na koniec kwietnia 2026 r.:

- kwota główna zasądzona przez sąd: 139 833,22 zł,

- odsetki ustawowe za opóźnienie: ok. 70 000 zł,

- łączna kwota wypłacona przez bank: ok. 210 000 zł.

Oznacza to, że znacząca część rozliczenia nie wynika z samej umowy kredytu, lecz z odsetek naliczanych od momentu wezwania banku do zapłaty.

Co obejmowało rozstrzygnięcie sądu

Wyrok obejmował trzy zasadnicze elementy: ustalenie nieważności umowy, zasądzenie zwrotu świadczeń spełnionych przez kredytobiorców oraz zasądzenie kosztów procesu.

- 139 833,22 zł tytułem zwrotu świadczeń,

- odsetki ustawowe za opóźnienie liczone od 2021 r.,

- 6 434 zł tytułem zwrotu kosztów procesu.

Przy doliczeniu odsetek liczonych do 2026 r. kwota, którą bank wypłacił kredytobiorcom, przekroczyła 200 000 zł. Nie oznacza to jednak, że cała ta kwota stanowi ekonomiczny zysk kredytobiorców. Po stwierdzeniu nieważności umowy trzeba jeszcze rozliczyć kapitał wypłacony przez bank.

Jak wygląda rzeczywiste rozliczenie po wyroku

Rozliczenie po stwierdzeniu nieważności umowy ma dwa kierunki. Bank zwraca kredytobiorcom świadczenia spełnione w wykonaniu nieważnej umowy wraz z należnymi odsetkami, natomiast kredytobiorcy zwracają bankowi wypłacony kapitał.

Dlatego kwota otrzymana od banku nie jest w całości „zyskiem”. Rzeczywisty efekt ekonomiczny wynika z różnicy pomiędzy kwotą zwróconą przez bank a kapitałem, który podlega zwrotowi.

- bank wypłacił kredytobiorcom ponad 200 000 zł po doliczeniu odsetek,

- kredytobiorcy zwracają bankowi kapitał,

- realna nadwyżka pozostająca po stronie kredytobiorców wynika przede wszystkim z odsetek za opóźnienie.

W tej sprawie właśnie czas trwania sporu i odsetki naliczane od 2021 r. miały istotny wpływ na końcowy wynik finansowy.

Mechanizm umowy – tabela kursowa GE Money Bank

Umowa opierała się na mechanizmie przeliczeń odwołującym się do tabeli kursowej banku. W § 17 umowy wskazano między innymi:

„Kursy kupna określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP minus marża kupna. Kursy sprzedaży określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP plus marża sprzedaży.”

Taki zapis może sprawiać wrażenie mechanizmu opartego na obiektywnych danych. Problem polega jednak na tym, że sama umowa nie pozwalała kredytobiorcy ustalić, w jaki sposób bank określał marżę kupna i marżę sprzedaży.

W praktyce oznaczało to, że kredytobiorca nie mógł samodzielnie odtworzyć pełnego sposobu ustalania kursu ani sprawdzić, czy kurs zastosowany przez bank został wyliczony prawidłowo.

Dlaczego ta sprawa jest istotna dla innych kredytów GE Money

W wielu umowach GE Money Bank pojawiał się podobny model: kurs średni NBP powiększany lub pomniejszany o marżę banku. Samo odwołanie do kursu NBP nie usuwa problemu, jeżeli drugi element mechanizmu, czyli marża, pozostaje niejasny i niekontrolowalny dla konsumenta.

Dla oceny takiej umowy znaczenie ma nie tylko to, czy bank odwołał się do danych zewnętrznych, lecz także to, czy cały mechanizm przeliczeniowy można było odtworzyć na podstawie umowy. Jeżeli nie, konsument nie miał realnej możliwości sprawdzenia, jak bank kształtował wysokość zobowiązania.

Odsetki za opóźnienie jako realna część wyniku sprawy

Ten wyrok dobrze pokazuje, że w sprawach kredytowych odsetki nie są wyłącznie dodatkiem do zasądzonej kwoty. Przy kilkuletnim czasie trwania sporu mogą stanowić znaczącą część całego rozliczenia.

W tej sprawie odsetki były naliczane od 2021 r. do momentu zapłaty przez bank. Oznacza to, że końcowa kwota otrzymana przez kredytobiorców była wyraźnie wyższa niż sama należność główna zasądzona w wyroku.

Kiedy umowa wymaga analizy

Analizy wymagają zwłaszcza te umowy, w których kurs waluty był ustalany według tabeli banku, a zasady nie zostały przedstawione w sposób jasny i możliwy do samodzielnej kontroli.

Więcej informacji o tego rodzaju sprawach znajduje się na stronie kredyty walutowe, gdzie omawiamy mechanizmy występujące w umowach powiązanych z walutami obcymi oraz problemy pojawiające się w sporach z bankami.

Analiza umów GE Money / BPH

W sprawach dotyczących umów GE Money Bank i Banku BPH szczególne znaczenie mają zapisy dotyczące tabel kursowych, marży banku oraz rzeczywistego sposobu rozliczania kredytu. Różnice między poszczególnymi wzorcami mogą wpływać na ocenę całej umowy.

Analizujemy treść umowy, regulamin, historię spłaty oraz rozliczenie po wyroku. Na tej podstawie można ustalić, czy mechanizm przeliczeniowy spełniał wymagania prawa i jaki jest rzeczywisty efekt finansowy sprawy.