Aneks frankowy nieważny, ale sąd rozlicza go z umową złotową – wyrok SO w Toruniu z 17 lipca 2025 r.

Sąd Okręgowy w Toruniu uznał nieważność aneksu przekształcającego kredyt złotowy w kredyt powiązany z CHF, ale jednocześnie dokonał rozliczenia w oparciu o założenie dalszego obowiązywania umowy pierwotnej. W naszej ocenie takie rozstrzygnięcie budzi poważne wątpliwości prawne.

Najważniejsze informacje

- Wyrok: Sąd Okręgowy w Toruniu, 17 lipca 2025 r., sygn. I C 895/23.

- Stan faktyczny: kredyt PLN (BZ WBK / Santander) → aneks → kredyt powiązany z CHF.

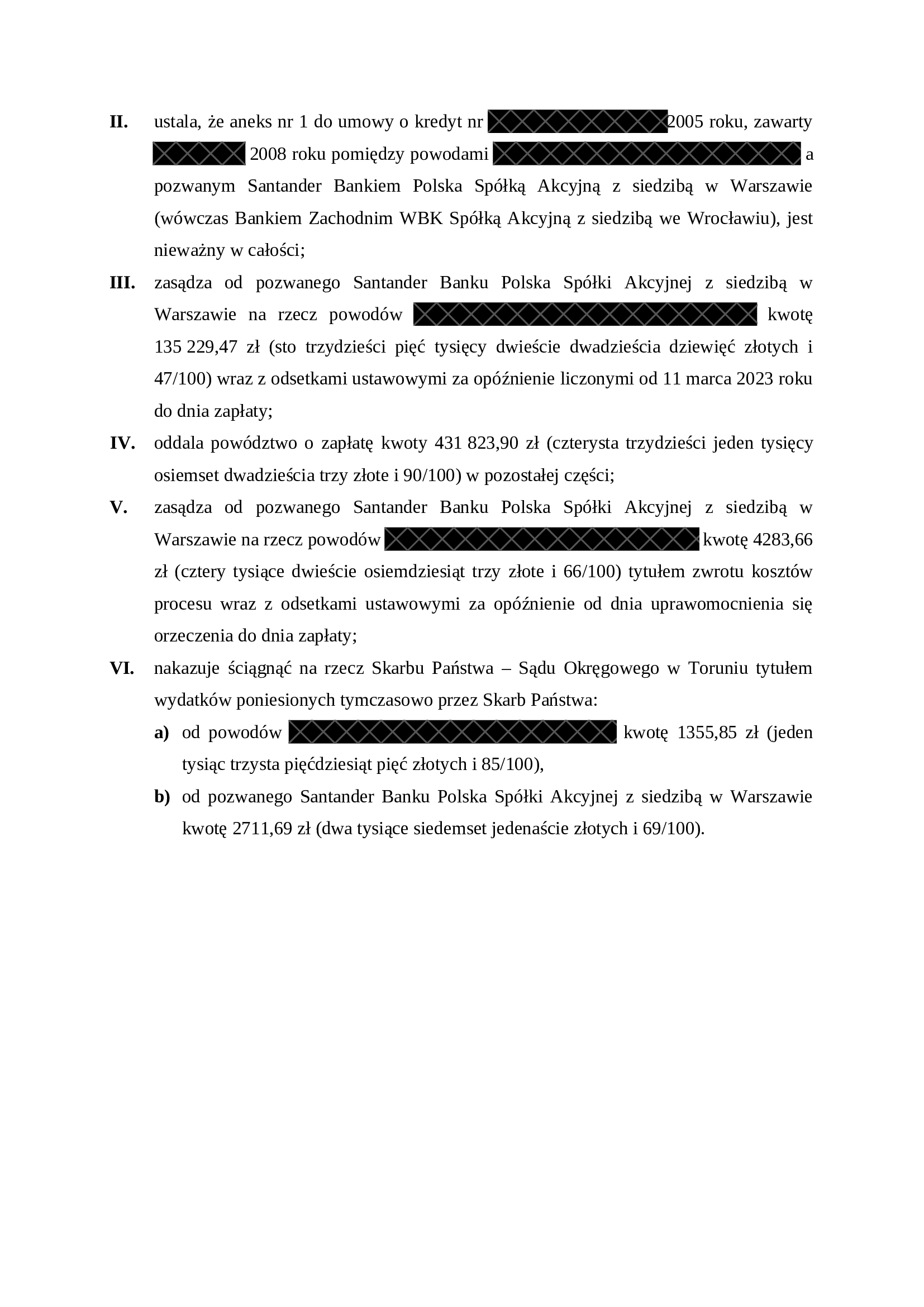

- Rozstrzygnięcie: nieważność aneksu w całości.

- Zasądzone: 135 229,47 zł + odsetki.

- Sąd oddalił roszczenie o pełne rozliczenie oraz roszczenie główne o bezskuteczność częściową.

- Model rozliczenia: porównanie świadczeń z aneksu i hipotetycznych świadczeń z umowy PLN.

Sprawa dotyczyła kredytu udzielonego pierwotnie w złotych polskich przez Santander Bank Polska S.A. (wcześniej Bank Zachodni WBK S.A.), który następnie został przekształcony aneksem w kredyt powiązany z kursem CHF.

Wyrokiem z dnia 17 lipca 2025 r. Sąd Okręgowy w Toruniu (sygn. I C 895/23) ustalił nieważność tego aneksu w całości oraz zasądził na rzecz kredytobiorców kwotę 135 229,47 zł wraz z odsetkami ustawowymi za opóźnienie od 11 marca 2023 r. do dnia zapłaty.

Jednocześnie sąd oddalił dalej idące roszczenia powodów, przyjmując model rozliczenia oparty na porównaniu świadczeń spełnionych na podstawie aneksu z hipotetycznymi świadczeniami wynikającymi z umowy w wersji złotowej.

Sąd uznał aneks za nieważny, ale przyjął rozliczenie jak przy ważnej umowie

W tej sprawie sąd uznał, że aneks wprowadzający mechanizm indeksacji do CHF jest nieważny w całości. Jednocześnie jednak przyjął model rozliczenia oparty na porównaniu świadczeń spełnionych na podstawie aneksu z tymi, które „powinny” być spełnione, gdyby aneks nie został zawarty.

W praktyce oznacza to przyjęcie założenia, że po wyeliminowaniu aneksu umowa kredytu „wraca” do wersji złotowej i może stanowić punkt odniesienia dla rozliczeń.

Dlaczego takie podejście budzi wątpliwości

W naszej ocenie takie rozstrzygnięcie jest problematyczne na kilku poziomach.

Po pierwsze, przedmiotem sporu była wyłącznie ważność aneksu, a nie pierwotnej umowy kredytowej. Tymczasem przyjęty przez sąd model rozliczenia w praktyce prowadzi do pośredniego przesądzenia, że umowa złotowa pozostaje ważna i obowiązująca – mimo że żadna ze stron nie żądała takiego ustalenia.

Tego rodzaju konstrukcja może naruszać art. 321 § 1 k.p.c., ponieważ sąd wychodzi poza granice żądania i rozstrzyga o stosunku prawnym, który nie był objęty powództwem.

Brak podstaw do „automatycznej reaktywacji” umowy złotowej

Przyjęcie, że po stwierdzeniu nieważności aneksu umowa automatycznie „wraca” do wcześniejszej postaci, nie ma wyraźnej podstawy w przepisach prawa cywilnego. Aneks tego typu nie wprowadza jedynie zmiany technicznej – zmienia charakter zobowiązania, mechanizm ustalania salda, ryzyko ekonomiczne i sposób wykonywania umowy.

W wielu przypadkach mamy więc do czynienia nie z prostą modyfikacją, lecz z przekształceniem stosunku prawnego o charakterze konstytutywnym. W takiej sytuacji trudno przyjąć, że wcześniejsza wersja umowy może zostać „przywrócona” bez wyraźnej podstawy prawnej i bez woli stron.

Rozliczenie powinno uwzględniać teorię dwóch kondykcji

W naszej ocenie w przypadku nieważności aneksu zastosowanie powinna znaleźć teoria dwóch kondykcji, zgodnie z którą każdej ze stron przysługuje odrębne roszczenie o zwrot świadczeń nienależnych.

Oznacza to, że kredytobiorca może dochodzić zwrotu wszystkich świadczeń spełnionych na podstawie nieważnego aneksu, niezależnie od ewentualnych roszczeń banku. Te z kolei wymagają odrębnego zgłoszenia i skonkretyzowania.

Model polegający na porównaniu świadczeń i zasądzeniu jedynie „różnicy” prowadzi w praktyce do ograniczenia ochrony konsumenta i osłabienia skutków nieważności.

Znaczenie dla innych spraw o aneksy frankowe

Ten wyrok pokazuje kierunek, który zaczyna pojawiać się w części spraw dotyczących aneksów – uznanie ich za nieważne, ale jednoczesne ograniczenie skutków tego rozstrzygnięcia poprzez przyjęcie modelu rozliczenia opartego na hipotetycznej wersji umowy złotowej.

W naszej ocenie taki kierunek może być trudny do pogodzenia z zasadą pełnej restytucji oraz standardami ochrony konsumenta wynikającymi z dyrektywy 93/13 i orzecznictwa TSUE.

Uznanie aneksu za nieważny nie powinno prowadzić do automatycznego „odtworzenia” umowy, która nie była wykonywana i nie była przedmiotem sporu.

Aneks frankowy – analiza sprawy

Sprawy dotyczące aneksów wymagają szczególnej analizy, ponieważ dotyczą sytuacji, w której pierwotna umowa została istotnie zmieniona, a skutki tej zmiany rozciągają się na cały okres wykonywania zobowiązania.

W praktyce kluczowe jest ustalenie, czy aneks był skuteczny, jaki był jego rzeczywisty wpływ na umowę oraz jakie skutki powinno wywołać jego ewentualne wyeliminowanie.