Deutsche Bank – nieważność umowy kredytu z 2009 roku. Wyrok SO w Toruniu z 30 marca 2026 r.

Sąd Okręgowy w Toruniu ustalił nieważność umowy kredytu Deutsche Bank z 2009 r. i zasądził zwrot świadczeń w PLN oraz EUR wraz z odsetkami. To sprawa ważna także dlatego, że bank próbował szerzej opisać mechanizm ustalania kursów, a mimo to sąd zakwestionował konstrukcję umowy.

Najważniejsze informacje

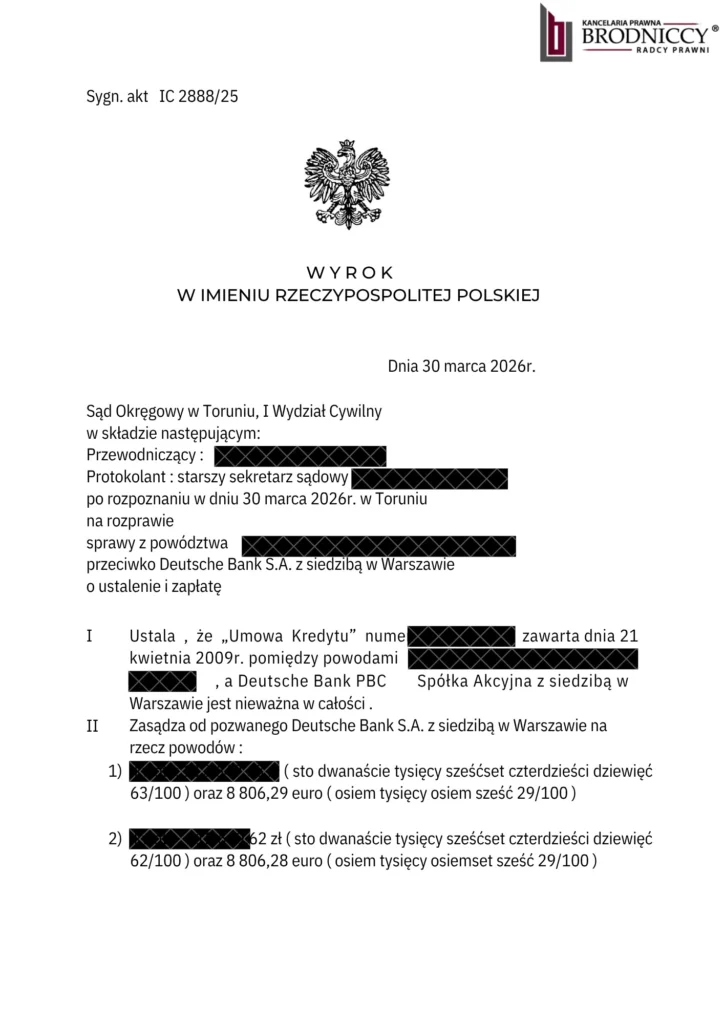

- Wyrok: Sąd Okręgowy w Toruniu, 30 marca 2026 r., sygn. I C 2888/25.

- Umowa: „Umowa Kredytu” nr KMI\0932062n z 21 kwietnia 2009 r.

- Rozstrzygnięcie: nieważność umowy w całości.

- Zasądzone kwoty łącznie: 225 299,25 zł oraz 17 612,57 euro.

- Dodatkowo: odsetki ustawowe za opóźnienie oraz zwrot kosztów procesu.

- Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank.

30 marca 2026 r. Sąd Okręgowy w Toruniu w sprawie I C 2888/25 ustalił nieważność w całości „Umowy Kredytu” nr KMI\0932062n zawartej 21 kwietnia 2009 r. z Deutsche Bank PBC S.A. i zasądził na rzecz kredytobiorców zwrot dochodzonych świadczeń w złotych oraz w euro wraz z odsetkami ustawowymi za opóźnienie. Łącznie zasądzone zostały kwoty 225 299,25 zł oraz 17 612,57 euro. Odsetki od 225 299,25 zł i 17 332,57 euro biegną od 30 października 2025 r., a od 280 euro od 23 grudnia 2025 r. Dodatkowo sąd zasądził na rzecz każdego z powodów po 5 917 zł tytułem kosztów procesu. To wynika wprost z sentencji wyroku.

Ta sprawa zwraca uwagę nie tylko samym wynikiem. Ciekawy jest również sam wzorzec umowny Deutsche Bank. W tej grupie umów bank nie ograniczał się do prostego odesłania do własnej tabeli kursowej, lecz próbował opisać sposób ustalania kursów walut. Bank lubi na tym budować narrację, że mechanizm był jasny i zrozumiały. Sam opis niczego jednak nie przesądza. Pytanie brzmi inaczej: czy z treści umowy dało się rzeczywiście ustalić, skontrolować i przewidzieć sposób wyznaczania kursu oraz jego wpływ na wysokość świadczenia kredytobiorcy.

Co rozstrzygnął sąd w tej sprawie

Sąd nie poprzestał na samym ustaleniu nieważności umowy. Zasądził też zwrot spełnionych świadczeń w dwóch walutach. To ważny element tego rozstrzygnięcia, bo pokazuje, że nie chodzi wyłącznie o samo stwierdzenie, że umowa nie wiąże, lecz o konkretne skutki finansowe po obu stronach.

Znaczenie ma także to, że sąd nie uwzględnił zarzutu potrącenia zgłoszonego przez bank. W sporach tego typu banki próbują czasem w ten sposób ograniczać skutki nieważności umowy albo osłabiać roszczenia kredytobiorców. Tutaj ten kierunek nie został podzielony.

Ta umowa Deutsche Bank była bardziej rozbudowana, ale to nie zamykało problemu

Na tle wielu innych sporów umowy Deutsche Bank mają swoją specyfikę. Bank próbował wykazać, że kurs waluty nie jest ustalany dowolnie, bo umowa odwołuje się do określonych parametrów rynkowych i zawiera opis mechanizmu tworzenia tabeli kursowej. Tyle że właśnie te postanowienia budziły i budzą poważne zastrzeżenia.

Nie chodzi o to, czy w umowie pojawiło się więcej zdań o kursach. Chodzi o to, czy opis był rzeczywiście jednoznaczny, sprawdzalny i zrozumiały dla przeciętnego konsumenta. Prezes UOKiK w decyzji DOZIK-9/2018 uznał, że postanowienia wzorców Deutsche Bank dotyczące ustalania kursów walut naruszały zbiorowe interesy konsumentów. Zwrócono tam uwagę między innymi na niejasność mechanizmu oraz na to, że bank zachowywał wpływ na wysokość świadczeń wynikających z umowy. W decyzji wskazano też, że odwołanie do rynku FOREX nie prowadziło do konkretnego, możliwego do zweryfikowania źródła danych i nie dawało konsumentowi realnej możliwości sprawdzenia poprawności wyliczeń.

To właśnie jest sedno sprawy przy podobnych umowach. Samo użycie pojęć takich jak rynek, notowania, tabela kursów czy FOREX nie oznacza jeszcze, że mechanizm jest przejrzysty. Jeżeli z umowy nie da się samodzielnie odtworzyć, jak bank dochodzi do konkretnego kursu i jak ten kurs wpływa na saldo lub ratę, problem pozostaje.

Nie ma znaczenia, czy chodziło o CHF czy o EUR

W tej sprawie pojawił się argument, że nie powinno się porównywać kredytów powiązanych z frankiem szwajcarskim do kredytów powiązanych z euro. To nie trafia w sedno. Dla oceny takiej umowy najważniejsze nie jest to, jaka waluta pojawia się w jej treści, lecz to, jak działa klauzula przeliczeniowa i jak duży wpływ bank pozostawił sobie przy ustalaniu kursu.

Jeżeli konstrukcja działa tak, że bank tworzy tabelę kursową albo odwołuje się do parametrów opisanych zbyt ogólnie, a skutki ekonomiczne tego mechanizmu ponosi kredytobiorca, to sam fakt powiązania umowy z euro zamiast z frankiem niczego tu nie zmienia. Sama waluta nie naprawia postanowienia, które daje bankowi przewagę przy kształtowaniu wysokości świadczenia.

Te postanowienia Deutsche Bank były już oceniane także poza tą jedną sprawą

Spór o klauzule Deutsche Bank nie ogranicza się do indywidualnych procesów kredytobiorców. Ważnym punktem odniesienia pozostaje decyzja Prezesa UOKiK nr DOZIK-9/2018 z 31 grudnia 2018 r. dotycząca Deutsche Bank Polska S.A.

Później w sprawie związanej z tą decyzją zapadł wyrok Sądu Apelacyjnego w Warszawie w sprawie VII AGa 607/21 z 27 lutego 2024 r. Z publicznie dostępnych informacji wynika, że sąd apelacyjny zasadniczo przywrócił rozstrzygnięcie co do abuzywności analizowanych klauzul, korygując jedynie część dotyczącą kary.

Następnie Sąd Najwyższy postanowieniem z 27 czerwca 2024 r., II NSK 111/23, odmówił przyjęcia skargi kasacyjnej do rozpoznania.

Nie ma potrzeby rozwijać tutaj całej historii tego postępowania. Dla czytelnika ważny jest prosty wniosek: mechanizm kursowy stosowany przez Deutsche Bank był przedmiotem wielopoziomowej kontroli i nie jest to temat poboczny ani przypadkowy.

Szersze omówienia spraw związanych z tym bankiem znajdują się także w zakładce Deutsche Bank, gdzie zebrane są wpisy dotyczące tego wzorca umownego i sporów z tym bankiem.

W tej sprawie znaczenie miał też krótki czas spłaty

Ciekawym elementem tego przypadku jest to, że już kilka miesięcy po zawarciu umowy kredytobiorcy spłacili znaczną część zobowiązania. Z ekonomicznego punktu widzenia oznacza to, że koszt wykonywania umowy nie zdążył narosnąć do poziomu spotykanego w wielu innych sprawach walutowych.

To jednak nie usuwa samej wady konstrukcyjnej umowy. Krótszy czas wykonywania umowy może wpływać na skalę rozliczeń, ale nie zmienia odpowiedzi na pytanie, czy mechanizm przeliczeniowy został sformułowany zgodnie z wymaganiami prawa i czy kredytobiorca był związany postanowieniami, które pozwalały bankowi wyznaczać kurs w sposób niewystarczająco przejrzysty.

Zarzut potrącenia nie został uwzględniony

W sprawach bankowych zarzut potrącenia pojawia się regularnie. Banki próbują nim ograniczać skutki nieważności umowy albo zmniejszać zakres zasądzanych kwot. W tej sprawie sąd tego zarzutu nie uwzględnił.

Sam problem był zresztą wielowarstwowy. Rozliczenie obejmowało świadczenia wyrażone zarówno w złotych, jak i w euro. Jednocześnie bank podtrzymywał stanowisko, że umowa jest ważna, a równolegle próbował budować procesową alternatywę na wypadek stwierdzenia nieważności. Dochodziła do tego kwestia sporności samych wierzytelności. To nie była sytuacja, w której obie strony zgodnie przyjmowały istnienie wzajemnych, bezspornych należności i pozostawało jedynie ich rachunkowe skompensowanie.

Na potrzeby wpisu blogowego nie ma sensu rozwijać całego wywodu proceduralnego. Wystarczy powiedzieć jedno: samo zgłoszenie przez bank zarzutu potrącenia nie oznacza jeszcze, że sąd taki zarzut podzieli.

Co z argumentem banków po wyroku TSUE z 19 czerwca 2025 r.

Po wyroku TSUE z 19 czerwca 2025 r. w sprawie C-396/24 pojawiały się próby przedstawiania tego orzeczenia jako przełomu, który miałby całkowicie zmienić zasady rozliczeń w sprawach z powództwa kredytobiorców. To zbyt daleko idący skrót. Sprawa C-396/24 dotyczyła powództwa banku, a nie powództwa konsumenta.

Później Sąd Najwyższy w komunikacie dotyczącym wyroku z 5 września 2025 r., II CSKP 550/24, wyraźnie wskazał, że wyrok TSUE z 19 czerwca 2025 r. nie podważa związania zasadą prawną wynikającą z uchwały pełnego składu Izby Cywilnej SN z 25 kwietnia 2024 r., III CZP 25/22.

Dla czytelnika sens tego jest prosty. Hasła o „końcu spraw frankowych” albo „powrocie teorii salda” trzeba traktować z dużą ostrożnością. Najpierw trzeba sprawdzić, czego dokładnie dotyczyło dane orzeczenie i w jakim układzie procesowym zapadło.

Co wynika z tego wyroku dla podobnych umów Deutsche Bank

Ten wyrok nie oznacza, że każda umowa Deutsche Bank automatycznie zakończy się tak samo. Tego rodzaju uproszczenia są po prostu nieuczciwe. Wyrok pokazuje jednak coś bardzo konkretnego: także tam, gdzie bank próbował szerzej opisać sposób ustalania kursu, sąd może dojść do wniosku, że mechanizm nadal nie dawał konsumentowi realnej przejrzystości i kontroli.

Szczególne znaczenie mogą mieć te umowy, w których bank odwoływał się do własnej tabeli kursowej albo do mechanizmu rynkowego opisanego zbyt ogólnie, niejednoznacznie lub w sposób, którego nie dało się samodzielnie zweryfikować. To samo dotyczy sytuacji, w których wysokość świadczeń kredytobiorcy zależała od kursu ustalanego według parametrów, których nie można było odtworzyć na podstawie samej umowy i dostępnych danych. Problem pojawia się także wtedy, gdy całość ryzyka kursowego zostaje przerzucona na kredytobiorcę, a jednocześnie mechanizm przeliczeń pozostaje poza jego realną kontrolą.

Kiedy podobna umowa wymaga spokojnej analizy

Najwięcej można ustalić nie po samej nazwie kredytu, lecz po treści konkretnych postanowień. W sprawach dotyczących Deutsche Bank szczególne znaczenie mają zwykle zapisy o przeliczeniach, tabelach kursowych, sposobie ustalania kursu kupna i sprzedaży oraz relacji tych mechanizmów do salda zadłużenia i wysokości rat.

Dlatego przy podobnych umowach nie wystarczy sprawdzić, czy w tekście pojawia się odwołanie do kursów rynkowych, rynku FOREX albo innych parametrów. Trzeba jeszcze zobaczyć, czy cały mechanizm da się rzeczywiście odtworzyć i zweryfikować wyłącznie na podstawie umowy oraz danych dostępnych dla konsumenta. Bardzo często właśnie tutaj wychodzi na jaw, że wzorzec wyglądający na bardziej szczegółowy wcale nie daje większej jasności.

Więcej o tego rodzaju sprawach znajduje się także na stronie kredyty walutowe, gdzie zebraliśmy podstawowe informacje o sporach dotyczących kredytów powiązanych z walutą obcą oraz najczęściej powtarzających się problemach umownych.

Sam fakt, że bank opisał mechanizm ustalania kursu, nie oznacza jeszcze, że kredytobiorca mógł ten mechanizm realnie sprawdzić i przewidzieć jego skutki.

Analiza umów kredytów Deutsche Bank

W sprawach takich jak ta kluczowe znaczenie ma nie sama nazwa kredytu czy waluty, lecz konkretne zapisy umowy i sposób działania mechanizmu przeliczeń. W praktyce różnice między poszczególnymi wzorcami Deutsche Bank bywają istotne i często decydują o kierunku sprawy.

Dlatego każdą umowę analizujemy indywidualnie – od konstrukcji klauzul przeliczeniowych, przez sposób ustalania kursów, aż po przebieg wykonywania umowy i rzeczywiste rozliczenia. Dopiero na tej podstawie można rzetelnie ocenić, czy i jakie roszczenia są zasadne.

Na tym etapie najważniejsze jest spokojne uporządkowanie dokumentów i ustalenie punktu wyjścia – bez założeń i bez uproszczeń. Dopiero wtedy można sensownie zdecydować, czy sprawę warto prowadzić dalej i w jakim kierunku.